The Issue and Implication of Measurement of Own-account Software

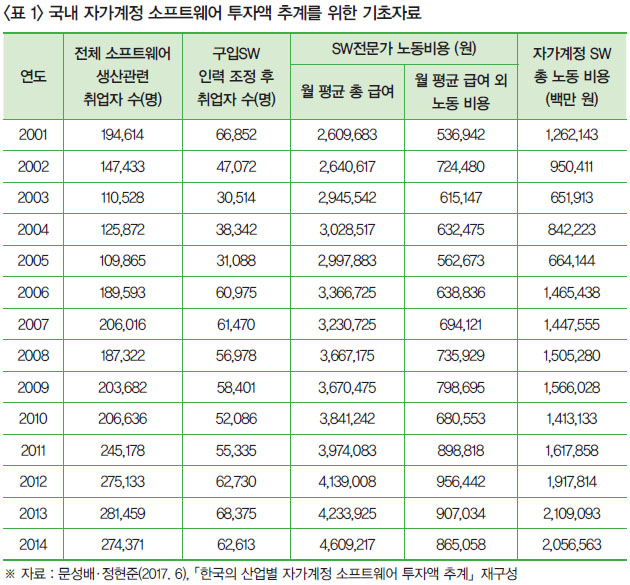

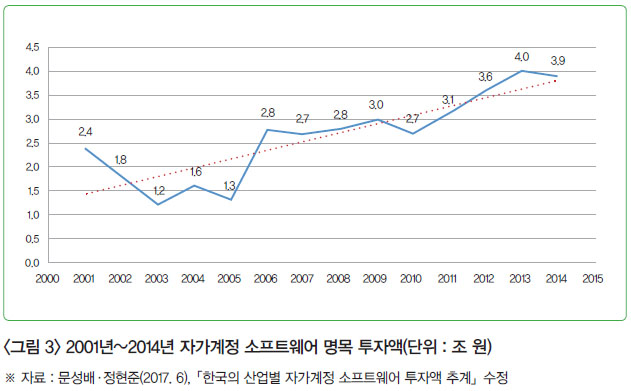

- 자가계정 소프트웨어 투자액은 기업이나 정부부처가 스스로 사용하기 위해 내부적으로 개발한 소프트웨어 지출액이며 한국의 경우 2014년 기준 3.9조 원으로

- 산업별로는 제조업의 비중이 27.4%로 가장 높으며 국내 서비스 산업의 생산성 제고를 위해서는 기업 내부적으로 자가계정 소프트웨어 투자를 늘려 소프트웨어 관련 기술 기반을 확보해야 할 것으로 보임

- The value of Korea’s own-account software is estimated at 3.9 trillion won in 2014

- At industry level, Korea’s own account software is concentrated in manufacturing sector and in a few service sectors such as Information and communication service and science and technology service