A Trend of Big Data in the financial industry

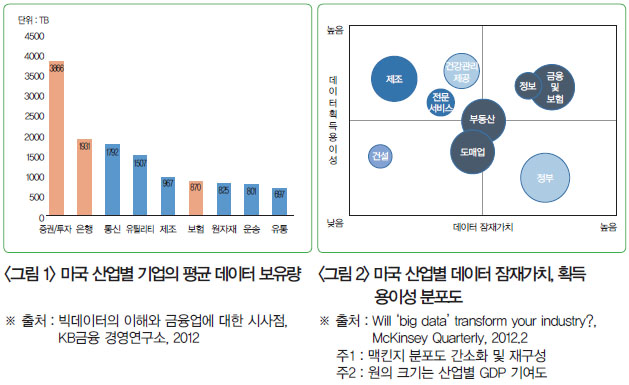

- 금융산업에서 빅데이터는 잠재가치와 데이터 획득의 용이성이 타 산업 대비 높은 수준이며, 금융산업 전 분야에서 활용이 가능함

- 해외 금융권에서는 비정형데이터를 이용한 빅데이터 분석이 활발히 이루어지고 있으나, 우리나라는 법·규제 등의 한계로 인해 일부 업종(카드 및 보험)에서 제한적으로 활용되고 있음

- Big Data in the financial industry has a high potential value and ease of data acquisition compared to other industries, and it can be used in all stages of the supply chain of the financial industry.

- Big data analysis using unstructured data in other countries is actively in use, but due to the limitations of laws and regulations, Korea is limited in some industries such as card companies and insurance companies.