인슈어테크(InsureTech: Insurance + Technology)는 보험 가치사슬 全 단계의 혁신적 변화를 통한 보험산업의 성장을 가능하게 함

- 보험산업은 다른 산업에 비해 기술 혁신에 의한 변화가 더딘 편이었음

- 상품의 복잡성으로 인한 불완전 판매 우려, 규제, 위험관리, 역선택 문제로 인해 금융산업 안에서도 새로운 기술을 받아들여 사업 모델을 개편하기가 힘듦

- 인슈어테크(InsureTech)는 인공지능, 빅데이터, 클라우드, 사물인터넷 그리고 블록체인 등 新SW기술을 보험산업에 적용함으로써 상품개발, 보험계약심사, 보험금 지급 등 보험업의 가치사슬 전 단계에서 혁신적 보험서비스 제공을 가능하게 함

- 인슈어테크 도입은

- ① 데이터 기반으로 새로운 보험 상품을 개발할 수 있음에 따라 고객의 특성과 니즈에 맞춘 다양하고 차별화 된 상품개발이 가능하며,

- ② 보험 가입자의 정보와 빅데이터를 융합하여 위험 예측에 이용하는 등 자동화 심사 시스템을 통한 보험계약심사 업무 간소화가 가능하고,

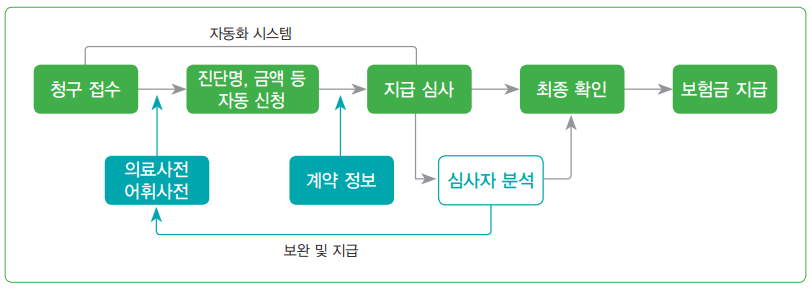

- ③ 블록체인, 인공지능을 통한 보험금 청구절차의 간소화 및 효율성 향상 등 보험 가치사슬 전 단계에서 혁신적인 변화를 가능케 함

- 지불능력을 예측하고 정보 비대칭성을 감소시키는 등 빅데이터와 인공지능을 활용한 지능정보기술로 보험시장의 비효율성으로 인한 보장격차를 완화시킴

- 이를 통해 각 소비자에게 적합한 개별화된 상품을 보다 저렴한 가격에 제공함으로써 소비자의 편익이 증대됨