blog

날짜 2018.09.20

조회수 25322

공유 열기

글자크기

+ 글자크기 크게

- 글자크기 작게

벤처·기술기업의 글로벌 자금 시장에서 4차 산업혁명에 대한 기대감 등으로 SW기반 기업에 대한 투자자들의 관심이 지속적으로 증가

우리나라 역시 VC투자, 스타트업 M&A 시장에서 SW기업에 대한 투자 비중이 타 산업군 대비 빠른 성장을 지속하고 있으나 해외 주요국에 비해서는 비중이 다소 낮은 편임

Investors’ interest in SW-based companies continues to increase due to anticipation from the fourth industrial revolution in the global money market

In Korea, too, the portion of investment in the VC investment and start-up M&A market is growing faster than other industries, but it is lower than that of overseas major countries

1. 세계 자금 시장 동향

ICT 기업공개(IPO)시장

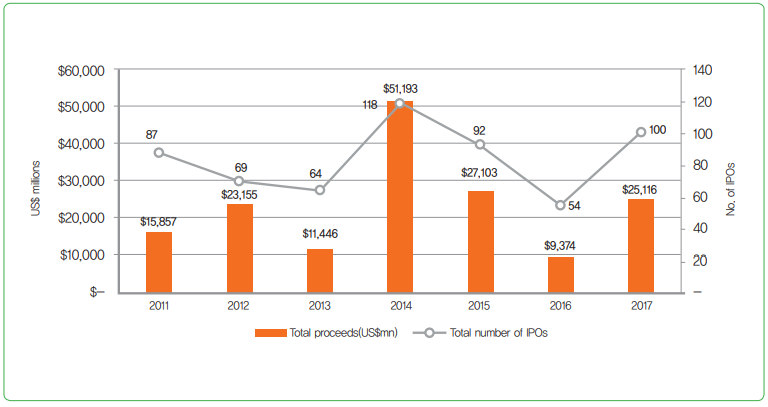

2017년 ICT기업들의 세계 기업공개 시장은 매우 침체되었던 2016년 대비 168%(공개기업 가치 기준) 증가하며 큰 회복세를 보임

2016년은 브렉시트, 미국 대선 등 경제사회적 불안정 요소로 인해 글로벌 ICT IPO시장이 침체, 2017년은 미국 시장 경기 부활, 아시아 시장의 지속적인 선전 등으로 크게 회복

2017년 글로벌 ICT IPO 기업 중 주요 기업으로는 미국의 스냅챗(Snap Inc. NYSE, 39억$), 우리나라의 넷마블(코스피, 24억$), 스위스의 Landis+Gyr(SWX, 24억$), 중국의 Literature Limited(SEHK, 11억$) 등

그림 1 세계 ICT 기업공개 추이(단위 : 백만 달러, 건)

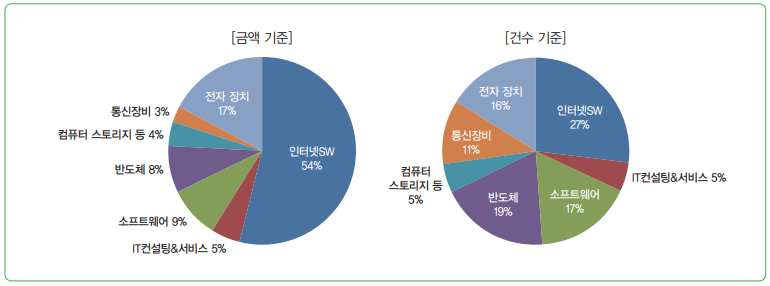

ICT 산업분야별로는 인터넷SW를 포함한 SW부분이 가장 큰 비중을 차지하고 있고, 이러한 추세는 2011년 이후부터 지속적으로 유지되고 있음

2017년 ICT산업 분야별 기업공개 금액 비중은 SW(인터넷, IT컨설팅&서비스, SW) 비중이 68.4%, 건수 기준 비중은 49.0%에 달함

그림 2 ICT산업 분야별 기업공개 비중(단위 : %)

ICT M&A(Mergers & Acquisitions) 시장

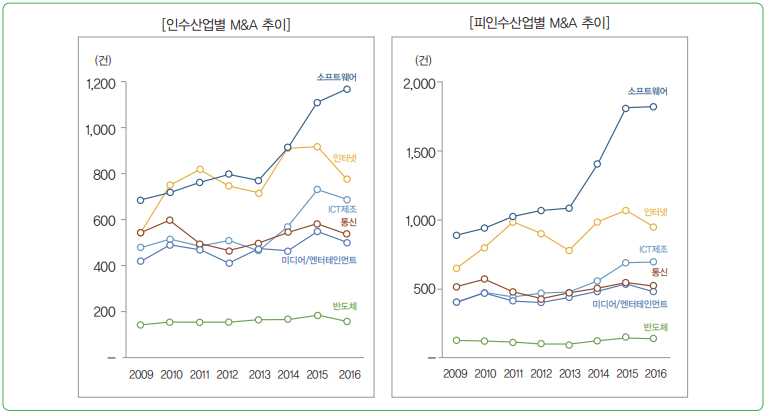

전통산업과 ICT산업 간 M&A가 지속적으로 증가하고 ICT산업 내 M&A도 확대되면서 전 세계 M&A시장에서 ICT산업이 시장의 주요한 비중을 차지

2016년 ICT산업 M&A거래는 5,920건으로 유통(1,499건), 자동차(598건), 화학(824건) 등과 비교했을 때 월등히 높은 수준이며, 전체 M&A의 20%대 비중을 차지

ICT융합형 M&A가 지속적으로 증대되고, 그 중 SW산업이 ICT산업의 M&A를 주도하는 추세

인수산업/피인수산업 모두 SW산업(소프트웨어/인터넷) 부문이 월등히 높은 M&A 비중을 차지하고 있음

특히 소프트웨어 부문은 2012년 이후 인터넷 부문을 넘어 ICT 산업의 M&A를 지속적으로 주도하고 있음

그림 3 세계 ICT M&A의 산업별 추이

지역별 기준으로는 전 세계 ICT산업 M&A에서 자국 내 M&A가 감소하고 국가 간 M&A (Cross-border M&A)가 지속적으로 증가하는 추세를 보임

전 세계 기준 ICT 산업 M&A에서 국가 간 M&A가 차지하는 비중은 2009년 27.0%에서 2016년 33.8%로 상승

ICT산업 국가 간 M&A의 국가별 비중은 인수국/피인수국 모두 미국과 영국이 1, 2위를 차지(한국은 인수국 기준 17위, 피인수국 기준 24위를 차지)

한국 기준 ICT 산업 M&A에서 국가 간 M&A가 차지하는 비중 역시 글로벌 추세와 유사하게 2009년 13.1%에서 2016년 24.8%로 크게 상승

한국의 국가 간 M&A 주요 대상 국가는 미국, 일본, 중국 등의 순

2. 미국 자금 시장 동향

Venture Capital 시장

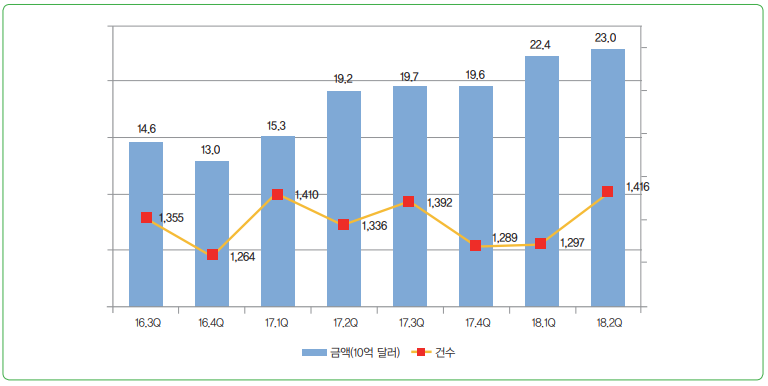

미국의 기술기업에 대한 VC투자는 지속적으로 증가하는 추세이며, 2018년 상반기 투자 금액은 454억 달러로 전년 동기대비 31.6% 증가

2018년 상반기 투자 건수 기준으로는 2,713건으로 전년 동기대비 1.2% 감소하여 기업 당 단위 투자 금액이 증가함

그림 4 미국 VC투자 분기별 추이(단위 : 10억 달러, 건)

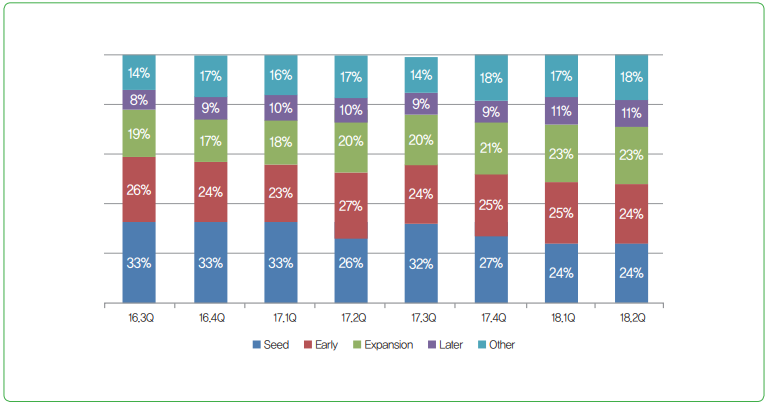

피투자 벤처기업의 성장 단계별 투자 비중의 Trends는 창업 초기단계의 비중이 줄고, 성장/성숙단계의 비중이 다소 증가하는 추세

VC투자를 받은 창업 초기단계(Seed+Early) 기업 비중은 2016.3Q 59% → 2018.2Q 48%로 감소, 성장/성숙단계(Expansion+Later) 기업 비중은 2016.3Q 27% → 2018.2Q 34%로 증가 추세

2018.2Q 거래 금액 기준으로도 상위 8개 기업 중 7개 기업이 성장/성숙 단계이며, 나머지 1개 기업만이 초기(Early) 단계 기업임

그림 5 미국 피투자 벤처기업의 성장 단계별 투자 비중 추이(단위 : %)

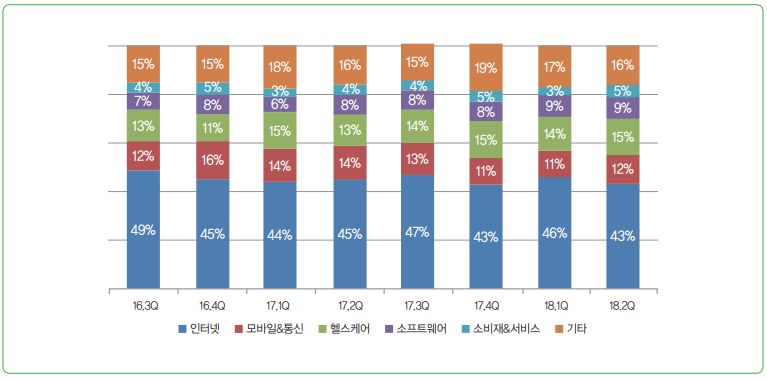

산업별 VC투자 비중측면에서는 인터넷을 포함한 소프트웨어 산업이 지속적으로 과반이 넘는 비중을 유지

2018.2Q기준 소프트웨어 산업(인터넷+소프트웨어)의 VC투자 비중은 52%

그림 6 미국 피투자 벤처기업의 산업별 비중 추이(단위 : %)

VC투자 기업 중 특히 AI, 핀테크, 사이버보안 등의 영역의 투자 증가율이 두각을 나타내고 있음

A.I. 기업에 대한 VC투자금액은 2018.상반기 기준 전년 동기 대비 77.3% 증가(건수 기준으로는 1.6% 감소)

2018.2분기 상위 피투자기업으로는 소셜미디어 분석 회사인 Datamir를 비롯하여, CrowdStrike, Tanium, AutoLab AI 등

핀테크 기업에 대한 VC투자금액은 2018.상반기 기준 전년 동기 대비 62.2% 증가(건수 기준으로는 30.6% 증가)

2018.2분기 상위 피투자기업으로는 Stock Trading 앱 Robinhood를 비롯하여, Tradeshift, Circle Internet Financial, Signifyd 등

Cyber Security 산업에 대한 VC투자금액은 2018.상반기 기준 전년 동기 대비 10.7% 증가(건수 기준으로는 0.8% 증가)

2018.2분기 상위 피투자기업으로는 보안 솔루션 회사인 Tanium을 비롯하여, Cylance, InronNet Cybersecurity 등

표 1 주요 SW부문의 VC투자 증감현황

<표 1> 주요 SW부문의 VC투자 증감현황

구분

금액기준(백만$, %)

건수기준(건, %)

2017.상반기

2018.상반기

증감률

2017.상반기

2018.상반기

증감률

A.I.

2,379

4,218

77.3%

253

249

△1.6%

Fintech

3,165

5,135

62.2%

229

299

30.6%

CyberSecurity

2,025

2,242

10.7%

124

125

0.8%

※ 출처 : MoneyTree Report 2018.Q2.(PwC, 2018.7.)

3. 한국 자금 시장 동향

Venture Capital 시장

최근(2014~2017년) 국내 VC투자 시장 규모는 연평균 13.2%성장했고, 동 기간 동안 SW 산업 부문인 ICT서비스는 연평균 가장 높은 성장률(39.2%)을 보임

게임SW부문은 연평균 10.4%씩 VC투자 성장률이 역행하는 모습을 보임

VC투자 비중 측면에서 SW산업(ICT서비스+게임SW)부문이 지속적으로 증가(2014년 22.4%)하며 2017년 27.0%의 높은 비중을 차지하고 있음

그러나 이러한 투자 비중은 미국의 VC투자 중 SW부문 투자 비중(52%, 2018.2Q 기준)에 비해 크게 미치지 못하는 수준임

중국내 기술기업*에 대한 투자도 SW(인터넷)기업이 120억 달러로 전체 투자의 73%(2016.4Q 기준)를 차지하고 있어 한국과 대비됨

* Internet, Telecommunications and Mobile, Technology, Entertainment and Media를 포함

표 2 산업별 VC 투자 추이 (단위 : 억 원, %)

<표 2> 산업별 VC 투자 추이 (단위 : 억 원, %)

구분

2014년

2015년

2016년

2017년

YOY(16-17)

CAGR(14-17)

ICT제조

1,951

1,463

959

1,566

63.3%

△7.1%

ICT서비스

1,913

4,019

4,062

5,159

27.0%

39.2%

게임

1,762

1,683

1,427

1,269

△11.1%

△10.4%

전자/기계/장비

1,560

1,620

2,125

2,407

13.3%

15.6%

화학/소재

827

1,486

1,502

1,270

△15.4%

15.4%

바이오/의료

2,928

3,170

4,686

3,788

△19.2%

9.0%

영상/공연/음반

2,790

2,706

2,678

2,874

7.3%

1.0%

유통/서비스

2,046

3,043

2,494

4,187

67.9%

27.0%

기타

616

1,668

1,570

1,283

△18.3%

27.7%

합계

16,393

20,858

21,503

23,803

10.7%

13.2%

※ 출처 : Venture Capital Market Brief(kvca, 2018.6.)

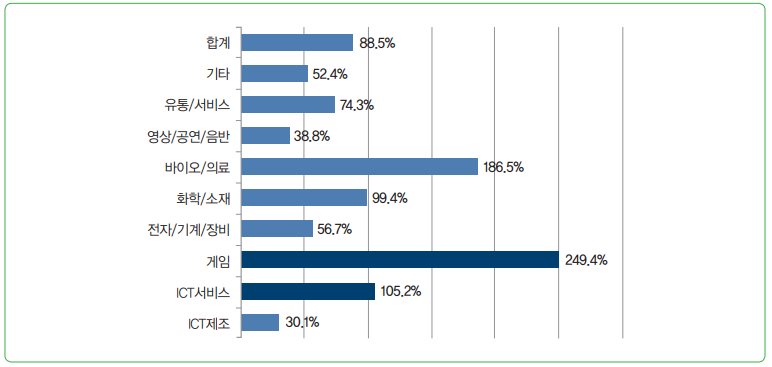

VC투자 회수 수익률 측면에서도 SW산업이 타 산업에 비해 높은 수준을 보이고 있음

산업 부문별로 게임SW가 회수 수익률이 가장 높고(249.4%), ICT서비스는 105.2% 수준(3위), ICT서비스와 게임SW를 포함한 SW부문 합산 수익률은 163.0%(2016년 기준)

그림 7 피투자 벤처기업의 산업별 비중 추이(2016년 기준, 단위 : %)

스타트업 투자 시장

2017년 국내 스타트업 투자 시장은 7.8억 달러(피 투자금액)로 전년 대비 7.1% 감소하였으나 ICT서비스 산업은 19.1%, 게임SW산업은 30.7% 전년대비 증가

산업별 피 투자금액 비중은 ICT서비스가 59.5%로 가장 높고, 게임SW는 6.7%로 두 산업을 합산하면 전체 스타트업 투자의 66.1% 비중에 해당

피 투자 기업 수 기준으로는 ICT서비스가 56.6%, 게임SW가 6.2%로 합산하면 전체의 62.8%를 차지

표 2 국내 스타트업에 대한 투자현황 (기업 수, 금액, 백만$, %)

<표 2> 국내 스타트업에 대한 투자현황 (기업 수, 금액, 백만$, %)

구분

피 투자 기업 수

피 투자 금액

2016년

2017년

증감률

비중

2016년

2017년

증감률

비중

ICT제조

22

32

45.5%

9.0%

30.8

60.4

95.9%

7.7%

ICT서비스

173

201

16.2%

56.6%

389.8

464.1

19.1%

59.5%

게임

20

22

10.0%

6.2%

39.8

52.0

30.7%

6.7%

바이오/헬스

32

45

40.6%

12.7%

98.2

95.4

△2.8%

12.2%

유통서비스

29

43

48.3%

12.1%

194.4

91.4

△53.0%

11.7%

문화콘텐츠

25

23

△8.0%

6.5%

61.9

52.3

△15.5%

6.7%

일반제조

9

18

100.0%

5.1%

46.5

13.6

△70.7%

1.7%

기타

3

3

0.0%

0.8%

9.3

11.5

24.0%

1.5%

계

291

355

22.0%

100.0%

839.9

780.4

△7.1%

100.0%

※ 출처 : 2017 Stratup Investment Trends in Korea(Platum, 2018.4.)

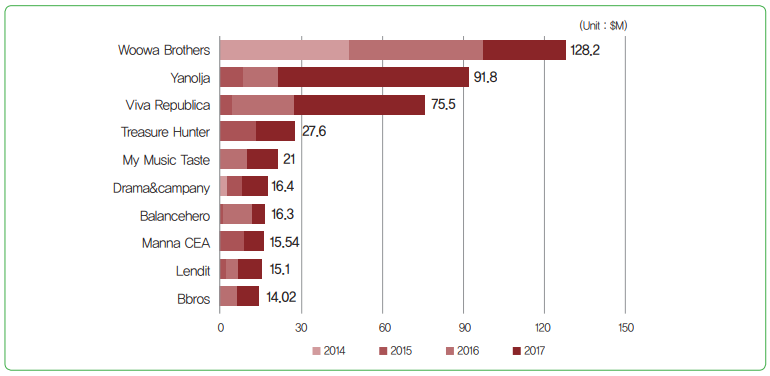

2014~2017년 누적 피투자 금액 기준 Top 10 기업들도 SW기업이 대부분(7개) 포진

Woowa Brothers(배민, 배달앱), 야놀자(종합숙박앱), 비바리퍼블리카(토스, 금융플랫폼), Drama&Company(리멤버, 명함앱), 밸런스히어로(핀테크), 렌딧(핀테크), Bbros(똑딱, 병원찾기앱)

그림 8 2014~2017누적 피투자금액 기준 Top 10 스타트업

시사점

벤처·기술기업의 글로벌 자금 시장(IPO, M&A, VC투자 등)에서 4차 산업혁명에 대한 기대감 등으로 SW기반 기업에 대한 투자자들의 관심이 지속적으로 증가하고 있음

우리나라 역시 VC투자, 스타트업 M&A 시장에서 SW기업에 대한 투자 비중이 타 산업군 대비 빠른 성장을 지속하고 있으나 미국, 중국 등 해외 주요국에 비해서는 비중이 낮은 편임(VC투자의 경우 SW산업에 대한 비중이 미국은 52%, 중국은 73%에 달하나 한국은 27% 수준)

SW기반 새로운 혁신기업들에 대한 발굴노력을 한층 강화하여 산업의 혁신 기반을 탄탄하게 하고 세계 시장에서도 통할만한 기업으로 성장할 수 있도록 지원 필요

PwC(Pricewaterhouse Coopers)가 집계하는 Technology IPO의 산업 분야는 Internet Software&Service, Software, IT Consulting&Services, Semiconductors, Computer Storage&Peripherals, Electronics로 ICT산업을 포괄하고 있음

MoneyTree China TMT Report(PwC, 2017)

회수수익률은 회수손익/회수원금으로 계산

스타트업에 대한 투자 시장은 VC, 일반 투자자들의 투자와 기업의 M&A, 크라우드펀딩 등을 포함