Ⅳ. 모바일 지급결제 활성화를 위한 규제 개선

- 모바일 지급결제와 관련된 규제로 보안관련 규제, 최소자본금 요건 규제, 개인정보보호와 관련된 규제가 있으며, 개선이 쉽지 않음

- - 첫째, 각 사업자(금융사, PG사, VAN사, 통신사, SW 기업)의 역할 구분과 책임소재가 명확히 구분되어, 새로운 서비스를 개시하려는 당사자가 법적 책임을 지고 싶어도 질 수 없는 상황

- - 둘째, 핀테크와 관련된 규제 개선의 논의는 규제 완화의 방향으로 진행되고 있으나, 개인정보보호 관련 규제, 금산분리 완화 등의 대다수의 규제가 사회적인 합의가 필요함

- - 셋째, 보안과 개인정보보호 규제 완화의 경우 기존 금융 기업이 준비되지 않아 보안사고 및 개인정보 유출의 위험성이 높아질 수 있음

- 실제로 관련 규제개선의 논의는 예전부터 진행되어 왔으나 성과는 미비함

- 2007년부터 웹 호환성 및 웹 접근성 개선에 관한 논의가 진행되어 왔음

- 2009년 전자금융감독규정 입법방향은 금융회사가 자체적으로 안전대책을 수립하고 규제를 최소화하는 방향이었으나 사전규제로 작용함

- 공인인증서와 관련된 규제 개선관련 논의는 2010년부터 시작되어 인증방법평가위원회가 설립 되는 등의 노력이 있었으나 실질적인 규제 개선안이 도출되지 못하다가 2015년이 되어서야 의무 사용 규제가 폐지됨

- 모바일 지급결제 산업 육성을 위해서는 복합적으로 얽혀있는 규제에 대해 빠른 개선이 필요함

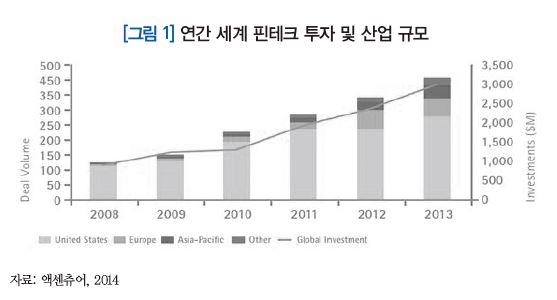

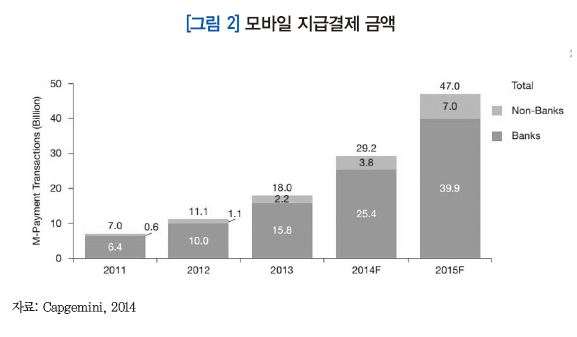

- 세계 모바일 지급결제 시장의 연평균 성장률은 18% 수준으로 매우 빠르게 성장 중18)

- - 신기술로 편리한 글로벌 IT 기업들이 규모의 경제를 달성하여 값싼 수수료로 경쟁하며 간편한 서비스 노하우를 바탕으로 한국시장 진출이 가시화됨

- - 중국의 모바일 지급결제의 대규모 인프라가 중국인 관광객을 대상으로 보급되고 있으나 한국인을 대상으로 점차 확대되고 있음19)

-

- 지급결제의 차별적인 규제 적용이나 단계적 개선과 같은 다양한 규제 개선 방안을 도출해야 하며 규제 방식을 사후점검으로 전환해야 함

- 예를들어, 결제 데이터를 가공하여 판매하는 기업에 대해서는 결제보안 규제나 진입규제를 적용하 지 않을 수 있음

- - 결제가 필요한 새로운 서비스를 창출하는 기업에 대해서는 진입규제를 완화하고 결제 보안과 관 련하여서는 결제 단계에 속해있는 기업과 연계를 유도

- - 궁극적으로 규제당국은 새로운 금융 서비스에 대한 사전규제의 어려움을 고려할 때, 사후규제를 강화하는 것이 바람직함 Ⅴ. 결론 및 시사점

- 핀테크(Fintech)는 금융(Finance)과 기술(Technology)의 합성어로 전통적 금융 서비스와 SW를 결합한 서비스를 말하며, 모바일 지급결제 영역이 가장 큰 부분을 차지하고 있음

- 국 내에서는 최근 들어 다음카카오가 카카오 페이, 뱅크월랫 카카오 등을 출시하여 핀테크 시장 이 활성화되고 있음

- 해외에서는 페이팔, 알리바바 등이 전자상거래를 기반으로 모바일 지급결제 시장으로 진출 중

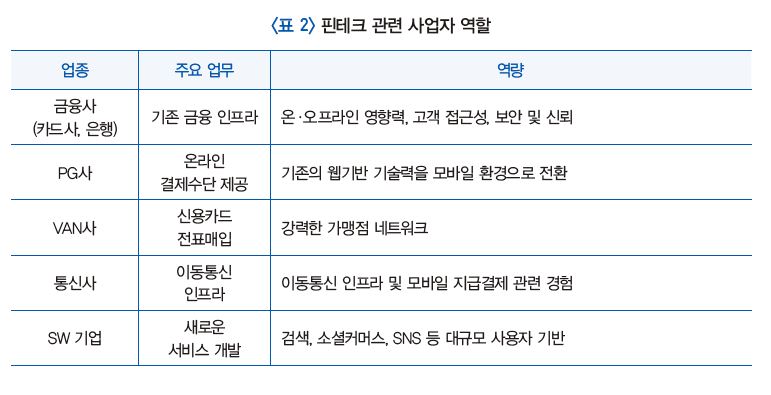

- 핀테크 관련 사업자는 기존 금융사, PG사, VAN사, 통신사, SW기업 등이며, 각자의 주요 업무와 역량이 분명함

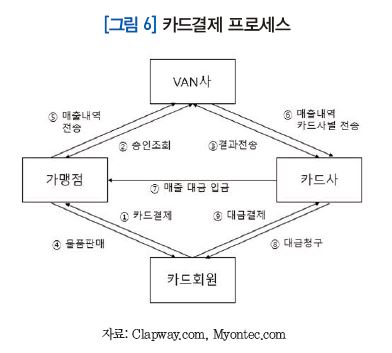

- 모바일 지급결제의 절차는 방대한 네트워크를 기반으로 소비자를 결제단계로 유도하는 결제 전 단계가 있으며, 간편결제 환경을 제공하는 결제 단계, 결제 데이터를 가공하여 판매하는 결제 후 단계로 나눌 수 있음

- 관련 규제로 보안관련 규제, 최소자본금 요건 규제, 개인정보보호 등 다양한 규제들이 복잡하게 얽혀있으며 일부 규제의 완화는 사회적인 합의가 필요함

- - 실제로 2007년부터 지급결제와 관련된 규제 개선에 대한 논의가 진행되었으나 별다른 성과를 얻지 못하였음

- 모바일 지급결제 절차에 따른 차별적인 규제 적용과 단계적 개선이 요구되며 규제방식을 사전규 제보다는 사후규제를 강화하는 방향으로 개선 필요