지난 9월 19일(현지시각) 중국 전자상거래 시장의 절대강자 알리바바닷컴이 미국 뉴욕증권거래소(NYSE)에 상장되어 첫날 시가총액이 2,314억 4,000만 달러를 기록함으로써 아마존닷컴의 시가총액 1,153억 달러와 이베이의 653억 달러를 합친 것보다 많게 되었다. 중국기업의 미국 IPO 상장 역사에서 차이나모바일이나 중국석유천연가스회사(CNPC) 등에 필적할만한 실적을 보인 알리바바는 국영기업도 아니고 거대은행도 아닌 창업 15년을 갓 넘긴 민영 전자상거래기업이다. 이렇듯 중국의 ICT 기업들은 빠르게 성장하고 있는 추세에 있으며 기존의 중국 시장에서만 머물지 않고 IPO 상장과 M&A를 주축으로 하여 글로벌 시장의 주도권을 노리고 있다. 본 보고서에서는 알리바바와 더불어 중국 ICT 산업의 주도 기업인 바이두, 텐센트 등을 중심으로 주요 중국 ICT 기업들의 현황과 사업 추진 방향을 분석해 국내 ICT 기업들에게 전략적 시사점을 제언하고자 한다.

1. 서론 및 배경

개혁개방 이래로 중국은 빠른 속도로 세계경제에 편입되었을 뿐만 아니라 30여년이라는 짧은 기간에 오히려 세계경제의 화두로 자리 잡고 있다. 전세계 생산의 12% 이상을 차지하며, 생산과 소비 나아가 기업의 발전이나 새로운 플랫폼의 창출에 이르기까지 다양한 영역에서 새로운 모습을 보여주고 있다. 정보통신기술(ICT) 분야에서도 마찬가지로 중국 ICT 기업들은 하루가 다르게 성장하고 있으며 중국 내에서의 발전성과를 짧은 기간 내에 글로벌화하고 있는 추세이다.

중국 ICT 기업의 삼두마차118)로 불리는 바이두(百度), 알리바바(阿里巴巴), 텐센트(腾讯)는 물론이고 중국의 국내 스마트폰 판매 1위를 기록한 샤오미(小米)까지 독특한 기업문화와 경영전략으로 세계 ICT 기업의 트렌드를 이끌고 있다. 이러한 변화는 인터넷 및 모바일의 생태계가 선진국에 국한된 것이 아니라 중국과 같은 발전도상국에서도 전면적이고 급속도로 보급되고 있는 것과 무관하지 않다.

특히 중국은 급속한 경제발전으로 13억 인구의 광활한 내수시장과 세계 공장으로서의 풍부한 경험을 축적하면서 중국 ICT 기업의 훌륭한 생장환경을 제공하였다. 한편 국가적 차원에서도 중국 ICT 기업에 대한 독점적인 지위의 부여와 세계적 다국적 ICT 기업의 활동을 적절히 규제하면서 국내에서의 비교우위를 보장해 주고 있다.

이러한 맥락에서 중국 ICT 기업들은 자생력뿐만 아니라 충분한 경쟁력을 가진 글로벌 기업으로 성장하고 있다. 중국의 국유기업이나 공상은행 등의 금융기관에 이어 중국의 ICT 기업들이 기업공개(IPO)를 홍콩이나 미국에서 추진하여 한편으로는 거대한 자본금을 확보하고 다른 한편으로는 글로벌화의 본격적인 행보를 시작하고 있다. 여기에서 형성된 자본은 공격적인 인수합병(M&A)에 충당되고 그들의 종국적 이상인 세계적 기업으로 발돋움하는 초석을 마련하는데 이용된다. 다수의 분석가들은 이러한 현황을 미국과 중국의 정치·경제적 대치구도인 G2에 이은 I2의 시대가 시작되었다고 보기도 한다.

이상에서 보는 대로 중국은 세계 최대의 다국적기업의 투자처나 세계의 공장 또는 최대의 내수시장에 국한되는 것이 아니라 새로운 패러다임과 플랫폼에 기반을 둔 기업을 탄생시키고 향후 세계 경제를 이끄는 주요 축으로 빠르게 성장하고 있다. 이에 본 보고서에서는 중국의 대표적인 ICT 기업의 현황 및 동향을 소개하고 나아가 향후 전망과 시사점을 모색하고자 한다. 2장에서는 주요 기업 현황 및 동향을 살펴보고, 3장에서는 중국 ICT 기업들의 향후를 전망하며 마지막으로 4장에서는 우리의 상황과 연결하여 시사점을 밝혀보고자 한다.

2. 주요 기업 현황 및 동향

알리바바

현황

중국 최대 전자상거래 기업인 알리바바는 기업 간 거래(B2B: 알리바바), 개인 간 거래(C2C: 타오바오), 기업과 개인 간 거래(B2C: T몰) 등 체계적인 형태의 유통채널을 갖추고 있으며 알리페이(Alipay)라는 결제시스템을 활용해 소매 기준으로 중국 전자상거래 시장점유율 80%를 기록하고 있다.

마윈(馬雲) 알리바바 회장은 고학 시절을 거쳐 인터넷을 활용한 사업에 전망을 두고 최초 창업사인 ‘차이나 페이지스’에 이어 1999년 기업간 전자상거래를 주요 업무로 하는 알리바바를 설립했다. 2000년 소프트뱅크의 손정의 회장이 2,000만 달러를 투자함으로써 회사의 규모와 사업영역은 큰 변모를 가져왔다. 2003년에 이르러 인터넷 쇼핑몰 타오바오(淘寶)를 설립하면서부터는 중국에 진출해 있던 이베이와 경쟁하기에 이른다.

이후 야후의 투자와 홍콩증시 상장 등을 거치며 도전적이고 지속적인 성장을 거듭했으며, 2013년 기준으로 월간 실사용자 2억 7,900만 명, 총 거래액 2,480억 달러의 규모로 성장했다. 이 수치는 미국 아마존의 2배가 넘는 것이다. 이러한 실적을 기초로 최근에 미국 뉴욕증권거래소(NYSE)에 상장되면서 세계 최대의 전자상거래 기업으로 그 면모를 확인하게 되었다. 알리바바가 이번 IPO로 조달한 자금은 약 22조 7,000억 원에 이르며 이 금액은 미국 증시 사상 최대 기록으로 알려져 있다. 현재 알리바바의 지분구조를 살펴보면 소프트뱅크가 34.4%, 야후가 22.6%, 마윈 회장이 8.9%, 차이충신 부회장이 3.6%를 각각 보유하고 있다.

알리바바 마윈 회장은 경영원칙을 ‘고객, 종업원, 주주’ 순으로 순위를 정하고 있어 주주의 이익을 가장 중요시하는 일반적인 기업의 형태와 다른 모습을 보여준다. 그의 고객제일순위의 경영이념은 알리바바의 뉴욕증권거래소(NYSE) 상장 현장에서도 잘 드러났다. 알리바바의 개장을 울리는 벨을 8명의 다양한 고객이 울린 것이다.

지배구조의 특성으로는 27명의 직원으로 구성된 파트너가 경영진을 구성하며 회사의 절대적인 권한을 행사한다는 것이다. 이 경영진은 주주의 영향 없이 이사회 정원의 과반수를 지정할 수 있다. 만약 주주가 기업의 이념이나 경영전략을 좌지우지한다면 경영진의 재량 범위가 위축되기 마련이라는 마윈 회장의 가치관이 깔려있다.

동향

포브스에 따르면 2013년 7월부터 올해 7월까지 알리바바의 전자상거래 규모는 2,960억 달러에 이르며 동기간 이베이의 850억 달러에 비해 3배 이상에 달하는 것으로 나타났다.(Forbes, 2014. 9. 30) 2013년에는 75억 달러 매출에 35억 달러의 순이익을 거뒀다.(텐센트 테크노, 2014. 4. 16) 한편 2014년 상반기에 23억 달러의 수익을 냈으며, 중국의 전자상거래시장(소매기준)의 80%를 장악하고 있고 거래액도 빠르게 증가하고 있으므로 전문가들은 2015년에는 70억 달러에 이를 것이라고 추정하고 있다.(WSJ, 2014. 9. 12)

총 거래액 규모를 보면 B2C인 티몰은 2014년 2분기에만 81% 성장했고, B2B인 타오바오도 작년보다 33% 증가했다. 알리바바의 모바일 이용률은 총거래액 중 모바일 이용자 비율로 볼 때 2013년의 12%에서 2014년 2분기의 33%로 큰 증가세를 보였다.(아이뉴스, 2014. 9. 20)

2012년 말 기준으로 알리바바에서 거래하는 총 판매회사 280만개 중 중국 기업체가 80%를 차지한다. 반면 구매자 3,670만 명 중 60%는 중국인이 아닌 외국인이다. 이를 통해 알 수 있는 것은 절대 다수의 중국 기업이 자신의 제품을 알리바바를 채널삼아 전세계로 판매한다는 점이다. 2013년 기준으로 전세계 사용자가 8억 2천만 명에 달했으며, 월간 실사용자는 2억 7,900만 명으로 보고되고 있다.(조선비즈, 2014. 10. 2)

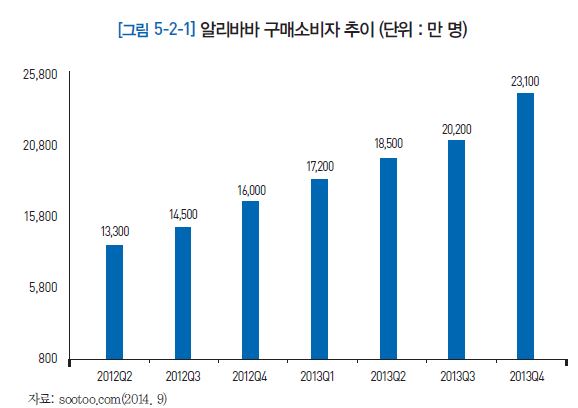

알리바바의 분기별 구매소비자 추이를 살펴보면 2012년 이후 구매소비자가 급증하는 것을 알 수 있다. 2012년 2분기 알리바바의 구매소비자는 1억 3,300만 명이었으나, 1년 뒤인 2013년 2분기에는 39.1%가 증가한 1억 8,500만 명에 달했다. 2013년 4분기에는 2억 3,100만 명으로 2012년 2분기부터 분기별 평균 7.2%씩 구매소비자가 증가하는 추세를 보이고 있다. 알리바바의 구매소비자 증가 추세로 유추해보면 중국에서의 모바일 사용자가 폭발적으로 증가하는 것을 반영하고 있으며, 이러한 구매소비자의 지속적 증대는 알리바바 사업의 전 영역에서 전체 사용자의 증대를 의미해 향후의 전망을 더 밝게 해 준다.

한편 알리바바가 2013년 선보인 일j종의 머니마켓펀드(MMF)인 온라인금융상품 ‘위어바오(餘額寶)’는 1년이라는 짧은 기간을 통해 5,740억 위안(약 98조 원 : 2014년 6월 30일 기준)을 조성하기도 했다.(신화망, 2014. 7. 3)

지난 9월 뉴욕증시에서 사상 최대 규모의 기업공개(IPO)를 기록한 알리바바 주가는 92.70달러로 개장하여 93.89달러로 마감됐다. 이는 공모가인 68달러에 비해 38% 상승된 것이다. 이로써 알리바바의 시가총액은 2,314억 달러로 페이스북(2,002억 달러)과 IBM(1,939억 달러), 아마존(1,502억 달러) 등을 추월하는성과를 거두었다.(금융망, 2014. 9. 20)

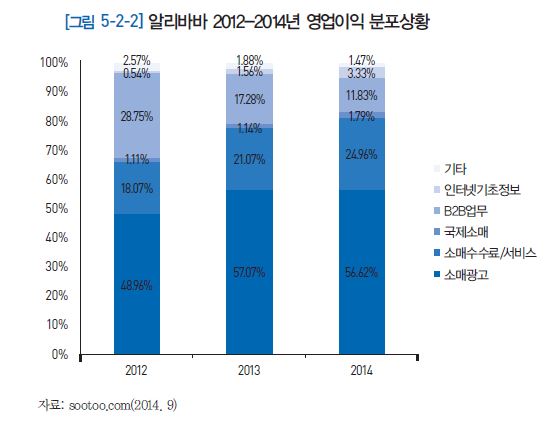

알리바바의 2012년-2014년 영업이익 분포를 살펴보면 중국 내 소매광고의 영업이익이 가장 높으며, 중국 소매수수료·서비스료 등과 함께 꾸준히 성장 중이다. 중국 내 소매광고와 중국소매수수료·서비스료 등이 전체 영업이익의 70~80%에 달해 알리바바의 주력 사업이라고 볼 수 있다. 한편, B2B업무 부문은 2012년 전체 영업이익의 약 30% 가까이 차지하고 있었으나 최근 약 12%까지 그 비중이 크게 줄었다. 이는 B2B업무 부문의 전반적인 퇴조라기보다는 다른 부문의 증가세가 더 두드러진다고 보아야 한다. 그 외의 국제소매, 인터넷기초정보 부문 등도 비중은 낮지만 알리바바의 사업 영역 중 하나이다.

텐센트

현황

마화텅(馬化騰) 회장이 1998년 설립한 텐센트(텅쉰[騰訊])는 중국의 인터넷 서비스 및 게임 서비스 전문 기업으로, 2013년 기준 중국 PC용 온라인게임시장의 60%를 장악하고 있으며, 모바일게임은 26%까지 점하고 있다.(iResearch, 2014. 1) 초기에 무료 인스턴트 메시징 컴퓨터 프로그램 ‘텐센트 QQ’로 출발해 선풍적인 인기를 누리며 기반을 다지게 된다. 이후 인터넷의 폭발적 보급과 모바일의 대중화에 힘입어 ‘중국판 카카오톡’인 Wechat(웨이신[微信])을 출시함으로써 중국내 최고의 점유율을 보이고 있다. Wechat은 현재 30여 개국에 진출했으며 중국내 5억 명, 해외 1억 명 이상의 사용자를 보유하고 있다.(상업신문망, 2013. 8. 15; TechWeb, 2014. 4. 12) Wechat은 카카오톡을 모델로 출발했는데, 폭발적인 성장을 일궈낸 텐센트가 카카오톡에 투자한 것은 흥미로운 사실이다. 최근에는 온라인 쇼핑 및 결제, 게임서비스 등 다양한 영역으로 확장해 경쟁력을 키워가고 있다. 그리고 O2O(Online To Offline)기반 전자상거래 관련 기업 투자에도 집중적인 투자와 M&A를 진행하여 알리바바와 적극적으로 경쟁하는 영역을 만들기도 했다.

마화텅 회장은 평소 철저한 시장분석을 강조하며 “나는 텐센트 최고의 제품 담당자다. 중국시장에 출시된 대부분의 제품을 직접 사용해보았다. 그러지 않으면 제품의 서비스가 얼마나 좋은지 도대체 문제가 무엇인지 어떻게 알 수 있겠는가? 중국시장의 그토록 많은 IM(Instant Message)제품을 당신은 전부 사용해보았는가? 그들의 어느 부분이 좋은지 어디에 문제가 있는지 나는 정확히 파악하고 있다.” 라고 했다. 텐센트에서 개발하고 성공한 제품들은 이러한 마회장의 철저함에서 잉태되고 개발되었다. 한편, 텐센트의 이직률은 가장 적은 것으로 유명한데, 마회장의 사업상의 철저함과 대비되는 친화력을 보여주는 사례 중 하나이다.

동향

텐센트의 메신저 QQ는 월 사용자 8억 명에 이르며, 온라인게임 시장과 모바일 메신저 위챗의 점유를 무기로 모바일게임 시장까지 확장하여 시가총액 1,600억 달러(약 165조 원)을 달성했다. 마화텅의 재산은 2014년 3월 기준으로 지난해보다 87% 증가한 약 14조 5,807억 원이다. 홍콩증시에서의 2013년 연간 주가 상승률은 50%에 이른다. 2014년 2분기 매출액은 197억 5,000만 위안(약 3조 3,300억 원)을 기록해 전년 동기 대비 37%까지 올랐다. 순이익은 58억 4,000만 위안으로 59%가 늘어났다. 텐센트의 주가는 상장 10년 이래 약 110배 정도 올랐으며, 일부 투자사는 수익률이 1,000배에 이른 것도 있다.(Sina tech, 2014. 8. 13)

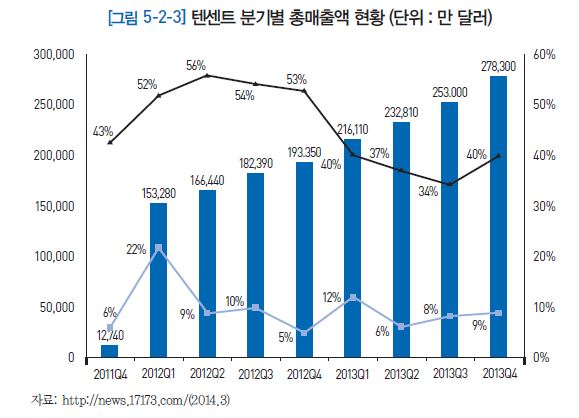

텐센트의 지난 2011년부터 2013년까지의 분기별 총매출액 증가율을 살펴보면 이러한 높은 성장세가 잘 나타나있다. 총매출액은 2011년 Q4 이래로 지속적이고 균형적인 성장세를 보이고 있으며, 전기 대비 실적은 2012년 Q2 이후 10% 전후로 안정된 추세를 보여주고 있다. 전년 동기 대비 실적도 30~40% 대의 좋은 성적을 내고 있다.

바이두

현황

‘중국의 구글’이라고 불리는 바이두는 검색 시장에서 중화권 최대의 기업이며 하루 6억 명 이상이 접속해 점유율 70%를 유지하고 있다.(ikanchai, 2014. 6. 27 : 2014년 4~6월 PC기준) 2000년 리옌훙(李彦宏·46)이 창업하여 2005년 미국 나스닥에 상장한 경력도 있지만 검색에 있어서는 중국을 위주로 진행하고 있다. 바이두는 검색분야에서 다양한 경험과 기술을 축적하고 있다. 문자와 음성인식, 사진인식 등으로도 검색이 가능하며, 1일 검색 처리 건수는 약 60억 건으로 알려져 있다. 또한 다국어 검색도 많은 노하우를 축적하고 있으며, 그밖에 베이징, 상하이, 선전, 도쿄, 실리콘밸리, 싱가포르, 브라질에 R&D센터를 설립했다.

동향

리옌훙 회장의 개인재산은 2013년 기준으로 122억 3,100만 달러에 이른다. 현재 바이두에는 3만 4,600명의 직원이 근무하고 있으며, 지난해 총매출액은 319억 4,400만 위안(약 5조 2,000억 원)이다. 바이두의 2013년 말 자산총액은 709억 위안(약 10조 원)이며, 순이익은 111억 위안이었다. 2014년 4월 25일 발표한 1분기 순익은 전년 동기 대비 24% 증가한 25억 4,000만 위안(4억 600만 달러)으로 나타났다. 동 기간 총매출액은 95억 위안이었다. 특히 영업이익은 2013년 동 기간에 비해 7.4%가 증가한 23억 7,000만 위안이었다.(SOHU IT, 2014. 4. 25) 이러한 증가세는 모바일 광고 매출의 성장에서 왔다고 보는 것이 일반적인 해석이다. 하루 평균 모바일 검색자수는 1억 6,000만 명에 달하며, 바이두의 모바일 검색시장의 점유율은 75%에 이른다.(Eguan, 2014. 8. 8 : 2014년 2Q 기준)

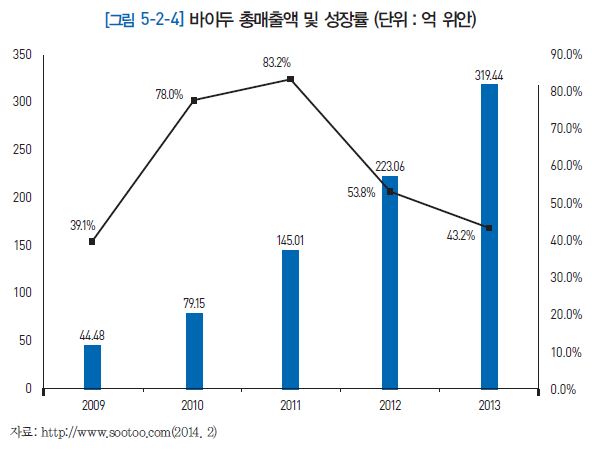

바이두의 2009년 이후 총매출액 증가 현황을 살펴보면 2009년 이래로 연간 40% 이상 성장하고 있으며, 특히 2011년에는 성장률이 80%에 이르고 있다. 2012~13년 이후 연간 성장률의 저하는 검색시장 자체의 제한성에 기인한다고 분석할 수 있는데, 향후 모바일 검색 등으로 지속적인 성장세가 이어질 것으로 전망된다

3. 중국 IT 기업들의 향후 전망

알리바바

알리바바는 회사가 보유한 자금력과 장기 발전 구상을 기반으로 글로벌화와 M&A가 가장 활성화되어 있다. 중국 내에서 진행된 모바일 지도제작 업체 오토네비홀딩스 인수 제안(14억 5,000만 달러, 2014. 2), 중국판 트위터라 할 수 있는 ‘시나 웨이보’ 지분 18% 인수 등과는 별개로 미국의 IT 기업 인수나 투자에 주력하고 있다. 다음은 지난 1년간의 미국 IT 기업에 대한 투자사례이다.

< 알리바바의 미국 IT 기업 투자 현황>

- 2013년 6월, 스포츠 유통기업 퍼내틱스(Fanatics)에 1억 7,000만 달러 투자

- 2013년 10월, 온라인 쇼핑몰 샵러너(ShopRunner)에 2억 600만 달러 투자

- 2013년 10월, 모바일 검색 엔진 퀵시(Quixey) 5,000만달러에 인수

- 2014년 1월, 골동품 온라인 쇼핑몰 퍼스트딥스(1stdibs)에 1,500만 달러 투자

- 2014년 3월, 스마트폰 화상통화 응용프로그램 개발업체 탱고(Tango)에 2억 1,500만 달러 투자

- 2014년 4월, 카풀 앱 개발업체 리프트(Lyft)에 2억 500만 달러 투자

- 2014년 7월, 모바일 게임 업체 카밤(Kabam)에 1억 2,000만 달러 투자

- 2014년 8월, 모바일 메신저업체 스냅챗(Snapchat)에 투자 준비 중

이러한 전략적 행보의 분기점이 된 사건이 바로 9월의 미국 IPO이다. 이번 기업공개로 알리바바는 약 22조 7천억 원을 조달하게 되어 글로벌화 작업에 더욱 박차를 가할 수 있게 되었다. 전문가들의 IPO 평가의견은 대체로 알리바바가 이베이와 아마존의 거래액을 뛰어넘은 성장성과 시장성을 가지고 있다고 보고 있다. 나아가 중국 시장 내에서 전자상거래뿐 아니라 ‘모바일 콘텐츠 유통’ 사업을 확장 중이란 점도 높이 평가되었다고 전해진다.

알리바바의 글로벌 경쟁상대가 아마존과 이베이인 만큼 그들과의 진검승부가 예상된다. 이러한 상황은 마윈이 평소에 “우리는 글로벌 회사가 되고 싶다. 그래서 미국에서 기업공개를 한 이후에는 유럽과 미국에서 사업을 확장할 것”라고 말한 것에서 알 수 있다. 여기에는 두 가지 객관적인 전제가 있다. 하나는 중국의 ICT 기술이 미국을 맹추격하고 있다는 것이고, 다른 하나는 중국에 구매력이 있는 소비자의 형성과 온라인 및 모바일 인프라의 절대적 확장이다. 알리바바의 미국 IT 기업에 대한 전방위적 투자는 이번 IPO와 결합되어 본격적인 G2에 이은 I2(Internet of 2) 시대의 막이 올랐다고 보는 견해가 지배적이다. 이러한 배경에서 중국기업들은 내수의 독점적 지위에서 오는 성장으로 홍콩이나 미국에 상장하고 거기에서 얻어진 자금으로 공격적 M&A로 활로를 모색하는 것이다.

알리바바의 국외 투자는 미국에만 그치지 않는다. 일례로 지난 3월 홍콩증시 상장 유통업체인 중국의 인타임리테일그룹(인타이[銀泰]: 백화점 및 슈퍼마켓 운영) 지분 35%를 6억 9,200만 달러에 인수하여 오프라인 유통에도 진출했으며, 4월에는 싱가포르우체국 지분 10.4%를 약 2억 5,000만 달러에 사들여 해외 물류에도 눈을 돌렸다(차이나데일리 2014. 4. 29). 한편 한국에 대한 투자로는 게임 분야의 완성도 높은 콘텐츠를 우선적으로 확보하고, 제3자 결제시스템인 알리페이 등의 다양한 자사 서비스를 테스트할 것으로 알려졌다.(동아일보, 2014. 9. 30)

특기할 만한 것은 알리바바가 결제수단으로 활용한 알리페이에 만족하지 않고 민간금융에 뛰어든 사실이다. 9월 29일 중국 소식통에 따르면 알리바바가 항저우에 민영은행 설립 허가 받아 제도권 금융기관 진출하기로 확정된 것으로 알려졌다. 그리고 뒤이어 평안보험과 협력하여 보험업에도 진출한다는 소식이 전해지고 있다.(중국산경신문[中国产经新闻], 2014. 5. 27)

알리바바의 이러한 행보는 결코 맹목적인 것이 아니다. 그 중에는 코드가 있다. 우선 최대 주주인 소프트뱅크 손정의나 2대 주주인 야후의 회장 등과의 암묵적인 큰 구도 속에서 지금의 알리바바를 가장 잘 글로벌화 할 수 있는 방식으로 진행된다고 보아도 무방할 것이다. 예를 들면 미국의 투자 대상 기업들은 온라인 유통의 다양한 창고이거나 기술적 소스를 제공할 수 있는 곳이고, 아시아의 인타임리테일그룹이나 싱가포르우체국은 오프라인 유통 관련 기구이다. 은행과 보험은 오프라인 결제 및 금융에서 더 나아가 거대 기업으로 성장할 수 있는 또 다른 초석이 될 것이다.

텐센트

텐센트는 그간의 온라인 메신저와 게임에서 더 나아가 전자상거래 등 인터넷의 각 영역으로 확장하고 있다. 이로써 그간 불문율이 된 업계 내 독과점 분업체계가 무너지고 본격적인 경쟁 구도가 형성되기 시작했다. 텐센트가 온라인 생활정보사이트 ‘58닷컴’의 지분 19.9%를 7억 3,600만 달러에 인수한 것과 중국 내 2위 온라인상거래 업체 JD닷컴의 지분 15%를 2억 1,500만 달러에 인수한 것을 보면 이후의 알리바바와의 대립 경쟁 구도가 형성되기 시작했다고 볼 수 있다.

한편 텐센트의 2011년 이후 해외 M&A를 살펴보면 미국의 온라인 게임개발업체 Riot Games(2011), 싱가포르 온라인 게임운영업체 Level Up(2012), 한국의 카카오톡(2012), 인도의 온라인버스예매 업체 redBus(2013), 미국의 게임개발 및 운영업체 Activision New Education(2013), 한국의 온라인게임업체 CJ Games Corp(2014) 등이 있다. 2013~2014년의 2년간을 예로 들면 61억 7,100만 달러를 M&A 및 지분 확보에 썼다는 통계도 있다.(Wangyi tech 2011. 11. 9; 2012. 8. 15, Sina tech 2013. 6. 21, 연합뉴스 2014. 3. 27 등)

그리고 알리바바와 더불어 금융업에도 진출한다. 이번 알리바바의 민간금융 허가에 텐센트도 유사한 조건으로 허가를 취득했다.

바이두

바이두는 알리바바나 텐센트에 비해서 글로벌 투자가 많지 않다. 그 이유는 바이두가 주로 국내에서 중국어로 검색하는 기능에 업무가 집중되어서이다. 그러나 최근에는 모바일이나 전자상거래 방면의 기업을 인수하는 등의 행보를 보이고 있다. 특히 2013년 하반기 이후 진행된 두 건의 M&A 모두 검색과는 거리가 먼 모바일 앱 배포 플랫폼(91 Wireless Websoft)업종이나 공동구매(Nuomi Holdings) 파트였다.

4. 시사점

지난달 알리바바의 미국 IPO를 전후해서 중국의 ICT 기업과 국내 관련업종에 대한 일년치의 기사들이 일주일 사이에 터져나오는 것처럼 정보의 내용이나 질이 높아지고 있다. 이것은 큰 변화를 반영한다고 볼 수 있으며, 여기에서 실천적인 검증과 대안을 제시할 필요가 있다.

중국인의 입장에서 알리바바의 미국 상장은 그림의 떡을 보듯 직접 먹을 수 없는 것이 되고 말았다. 이러한 상황은 텐센트, 바이두의 국외 상장에서도 그대로 드러난 적이 있다. 또 알리바바의 미국 상장에서 실제 최대의 이익을 본 사람은 마윈 회장이 아니라 소프트뱅크의 손정의 회장이었다. 그런 만큼 이번 상장에 대한 중국인의 태도는 독특한 측면이 자리하고 있고 이들 기업의 정서적 베이스를 일정 정도 설명할 수 있다.

이상의 거대 ICT 기업의 활약상도 뛰어나지만 중국 ICT의 저력은 중국 정부가 주력하고 있는 스타트업 생태계 지원이나 인재 지원책 등을 들 수 있다. 게다가 텐센트 샤오미 폭스콘 등의 대기업에서도 다양한 지원프로그램을 시행하고 있다. 우리나라에도 정부부문이나 대학, 기업 등에서 지원프로그램이 있으나 폭넓은 인력풀과 다양하고도 실제적인 지원책이 필요하며, 무엇보다도 롤모델이 될 수 있는 세계적 기업의 출현이 절실하다.

알리바바의 미국 상장 과정에서 복잡한 지배 구조와 기업 회계의 불투명성에 대한 우려가 나오는가 하면, 중국 정부의 불투명성과 회사 지배구조에 대한 리스크를 동시에 갖고 있다는 점이 지적되었다. 또 월스트리트저널(WSJ)은 알리바바가 매출과 수익을 늘리기 위해 판매자들에게 파격적인 할인을 강요하고 수수료를 올렸으며, 이에 따라 많은 판매자가 자체 쇼핑몰을 만들거나 경쟁 전자상거래 업체로 갈아타고 있다는 부정적인 사실도 전했다. 그럼에도 불구하고 투자자들은 중국 시장을 지배하는 알리바바의 성장 잠재력에 더 큰 점수를 주었다.

한편, 중국의 대형 ICT 기업들인 ‘BAT(Baidu, Alibaba, Tencent)’는 서로 교차하며 경쟁구도를 형성하는 결과를 초래할 전망이다. 이러한 업종 간의 중첩은 각 회사의 고유한 업무에서 파생된 것인지, 아니면 독점적 지위의 고착화에 더 나아가 약탈식 경쟁의 시작인가하는 점은 사태의 추이를 더 지켜 볼 필요가 있다. 그리고 알리바바와 텐센트가 타 업종에 대한 전략적 투자를 모두 성공한 것도 아니고, 투자의 큰 그림이 검증된 것도 아니어서 향후의 행보에 지속적인 관찰이 필요하다.

중국 BAT의 한국 진출은 카카오나 CJ게임즈 등의 사례에서 보듯이 성공적인 경우도 있다. 이러한 역할은 텐센트가 주로 맡았지만 최근 알리바바가 유사 업종의 국내 시장을 주목하고 있다. 그러나 외국기업의 과도한 지분소유는 국내 기술력의 유출이 발생할 수 있고, 의사결정권이 없어, 온라인에서 모바일로 전환되는 트렌드에 적극적인 대처를 못하는 경우가 발생할 수 있다. 또한, 국내 게임업계에서 중국 자본의 잠식이 매우 심해 그에 대한 우려도 커지고 있다. 따라서 외국계 기업의 국내 콘텐츠 산업(특히 게임) 잠식에 대응하기 위해서는 국내 기업 대상의 과도한 규제나 상대적으로 외국기업에게 관대한 규정의 시정이 필요하다.

중국의 경우 초기의 집적과정을 거친 기업이 M&A를 통해 새로운 성장동력을 확보하고 경쟁력을 높이고 있다. 그리고 나아가 상호간의 경쟁분야를 설정하여 시장에 대한 최선의 공략을 추진하고 있다. 그러나 국내의 대기업이나 우량 벤처기업의 경우 생존과 경쟁을 위한 M&A에 대한 의식이 부족한 것이 사실이다. 이를 타개하기 위해서는 M&A를 활성화하고 관련 제도를 개선하는 것이 시급하다. 구체적으로 보자면 정부에서는 M&A 관련 세제·금융 지원을 확대하고 규제를 완화할 필요가 있으며, 기업 자체나 사회 구성원들은 M&A에 대한 거시적이고 구제적인 인식이 절실하다고 하겠다.

중국 ICT 업계의 발전과정과 글로벌 전략을 들여다보면 기존의 플랫폼에 대한 도전과 성공적인 자체 플랫폼 생태계 구축을 통해 자신의 시장을 확장해 간다고 볼 수 있다. 기존의 실리콘밸리 기업이 독점해온 온라인 쇼핑에서의 아마존과 이베이, 스마트폰 운영체제(OS)에서의 구글과 애플, 컴퓨터 OS에서의 마이크로소프트 등의 플랫폼에 안주하지 않고 바이두는 검색엔진, 텐센트는 ‘위챗’을 활용한 모바일 게임 확장, 샤오미의 안드로이드에 기반한 독자 OS인 ‘미UI(MIUI)’ 등의 개발에서 보듯이 자체의 생태계를 구성하고 지속시킨다.

국내에서도 자체 생태계 구축 노력이 다양하게 시도되고 있음에도 불구하고 여러 가지 제약이나 한계로 말미암아 상응하는 효과를 보지 못하고 있다. 자체 생태계 구축을 위해서는 국내 전체 시장을 아우르는 영향력이 필요한데 국내 ICT 업계는 대기업에 비해, 자본력이나 경험이 상대적으로 적은 중소기업들이 대다수를 차지하고 있다. 또한, 중국 기업들처럼 국가의 전폭적인 지원을 받으며 자국 시장에서 성장을 하고 독점적인 내수 시장을 기반으로 글로벌화를 추진하는 것은 현실적으로 불가능하다. 이러한 한계를 극복하기 위해서는 경험과 자금력을 지닌 대기업과 아이디어와 기술력을 지닌 중소기업과의 상생협력을 통해 독자적인 플랫폼 생태계 구축 및 글로벌화 노력이 필요하다.

참고자료

강유리, “ICT 기업의 금융업 진출 동향:페이스북과 알리바바를 중심으로”, 동향 제26권 17호 통권 585호, 2014. 9. 16

오정숙, “중국 스마트폰업체의 글로벌 선도업체로 도약 전략 방향”, 동향 제26권 15호 통권 583호, 2014. 8. 16

전춘미, “글로벌 IT 리딩 사업자로 부상하는 텐센트의 현황 및 전략 전망”, 디지에코 보고서, 2014. 5. 29

정우식, “중국 온라인게임 기업의 경쟁력 및 발전전략: 텐센트 사례를 중심으로”, 현대중국연구 제14집 2호, 2013. 2

조상래, “중국ICT 산업트렌드& 우리의 기회는”, Platum(플래텀)보고서, 2014. 6. 25

“ICT in China-중국 디지털 비즈니스를 중심으로”, ISSUE CRUNCH SPECIAL REPORT, KT경영연구소, 2013_No. 8, June 25 2014

한국콘텐츠진흥원 중국사무소, “2013년 3분기 중국 온라인 콘텐츠 시장 현황”, 중국 콘텐츠산업동향 2013년 23호, 2013. 12. 16

“An emerging innovation power & 2013 China Innovation Survey”, 2013, Strategy&, www.strategyand.pwc.com

Kevin Rosier, “U.S.-China Economic and Security Review Commission Staff Report: The Risks of China’s Internet Companies on U.S. Stock Exchanges”, June 18, 2014

[Nomura]Global Markets Research, “China Internet: Invest in traffic shift to mobile……” (ANCHOR REPORT), 5 March 2014

ROBERT D. ATKINSON, “ICT Innovation Policy in China: A Review”, THE INFORMATION TECHNOLOGY & INNOVATION FOUNDATION(ITIF), JULY 2014

Ryan Mac, “The Crocodile And The Shark: Could Alibaba Swallow eBay?”, Forbes, 2014. 9. 30