blog

날짜2014.09.20

조회수27210

글자크기

-

가. 금융 산업 동향

- 금융 산업의 변화

- 최근 금융 산업의 핵심 트렌드는 고객 중심, 경쟁심화, 디지털화

- - 고객 중심 : 고객들이 인터넷 등을 활용한 금융 지식 확보가 용이해지고정부에서 고객보호에 대한 중요성이 강조되면서 고객의 선택권이 강화

- - 경쟁 심화 : 금융산업 자율화 및 저금리 시대의 도래로 상품 간 차별성이감소, 이종 산업의 금융권 진입이 활발해져 금융사업자 간 경쟁이 심화되고마진이 감소되는 추세

- - 디지털화 : 인터넷 및 스마트기기의 확산, 보안 고도화 등 기술의 발전과인프라 환경의 변화로 ICT 융합 상품 및 서비스 개발 노력을 강화

- 고객의 선택권이 강화되고 경쟁이 심화된 반면, 저금리로 인해 금융상품의 차별화가 어려워 그 대안으로 ICT를 활용한 고객 중심의 상품 및서비스 개발을 추진

- 기존 오프라인 중심의 금융 산업에서 물리적 공간의 제약이 없는온라인 영역에서 이용 가능한 각종 디지털 형태의 금융 상품 및서비스가 확산

- - 금융업무와 관련한 내부 시스템이 전산화되고 이를 기반으로 금융상품판매, 금융서비스 채널 확대, 지급결제 등 금융 영업 관련 업무를 전자적방식으로 처리하는 디지털 금융이 확산

- 모바일 금융의 확산

- 디지털 금융은 전자상거래가 보편화되며 성장, 그 후 인터넷 뱅킹이등장하였으며, 다양한 금융 서비스를 다양한 채널에서 끊김없는 (seamless) 서비스의 제공이 가능한 스마트 금융으로 발전

- - 기존 오프라인에 한정되어 있던 금융 채널이 ICT 기술 융합 및 인터넷인프라를 활용한 온라인 채널로 확대

- - 서비스 측면에서는 자금 지급, 계좌관리 등 금융서비스가 포함된 인터넷뱅킹과 전자결제 및 HTS 등이 모바일 서비스로 제공

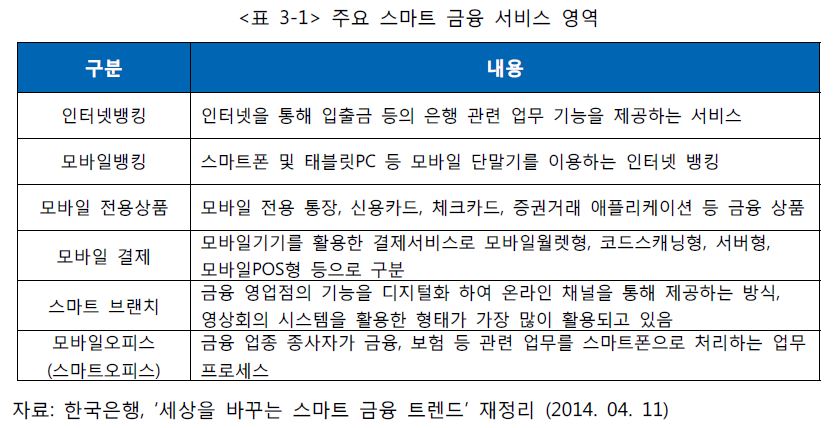

- 스마트 금융은 고객 서비스 유형, 금융 채널, 활용 내용에 따라 크게6가지 형태의 영역으로 구분됨

-

- 이 중 인터넷 뱅킹과 전자결제 서비스가 가장 활발히 활용되고 있으나최근에는 스마트폰의 확산으로 모바일 뱅킹과 모바일 결제 즉 모바일금융 시장이 빠르게 성장하는 추세

- - 글로벌 시장조사업체 스트래티지애널리틱스(SA)에 따르면 세계 스마트폰사용자 수는 2015년 말까지 스마트폰 사용자 수가 25억 명에 이를 것이라고 전망

- - 2015년 세계 인구는 72억 명 가량으로 예상되어 전체 세계 인구의34.7% 가량이 스마트폰을 이용할 전망

- - 이러한 추세에 힘입어 스마트폰을 이용한 각종 금융 서비스 이용자가지속적으로 증가할 전망

-

나. 금융 시장 현황

- 국내 인터넷 뱅킹 시장 현황

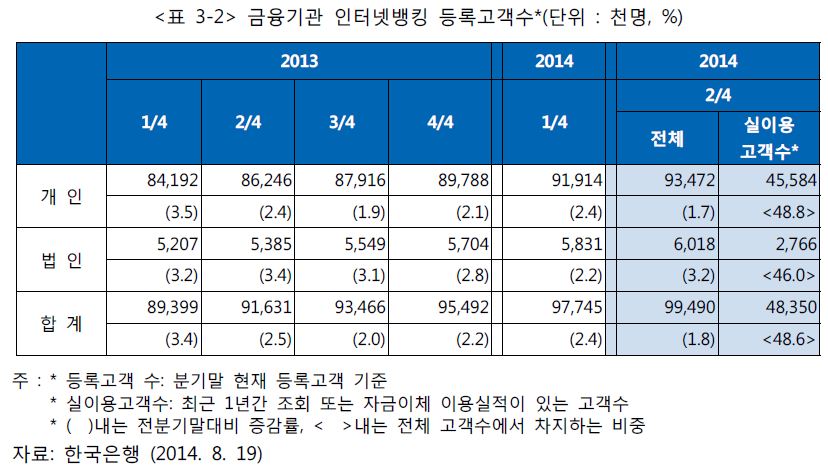

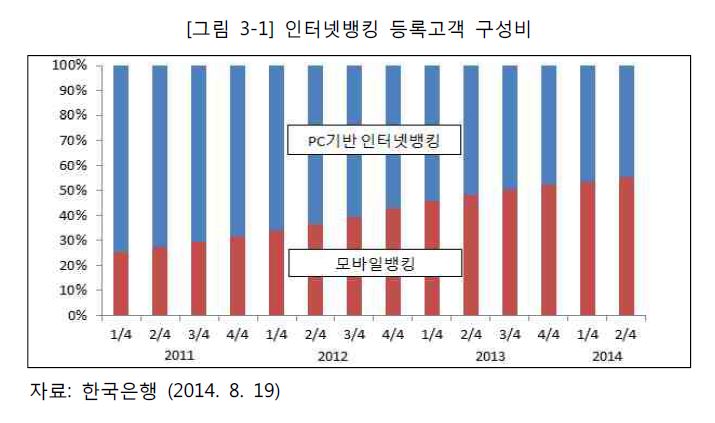

- 2014년 2분기 국내 19개 금융기관에 등록된 인터넷뱅킹 등록고객 수는전분기 9,775만 명 대비 1.8% 증가한 9,949만 명으로 집계

- - 최근 1년간 이용실적이 있는 실이용고객수는 전체 고객수의 절반에가까운 4,835만명 수준

- - 2014년 6월말 기준 인터넷뱅킹용 공인인증서(은행, 신용카드, 보험용,범용 등) 발급 건수는 전분기말 대비 0.6% 증가한 2,619만개로 국내인구 수 약 4,900만 명 중 약 53%에 달하는 수준

-

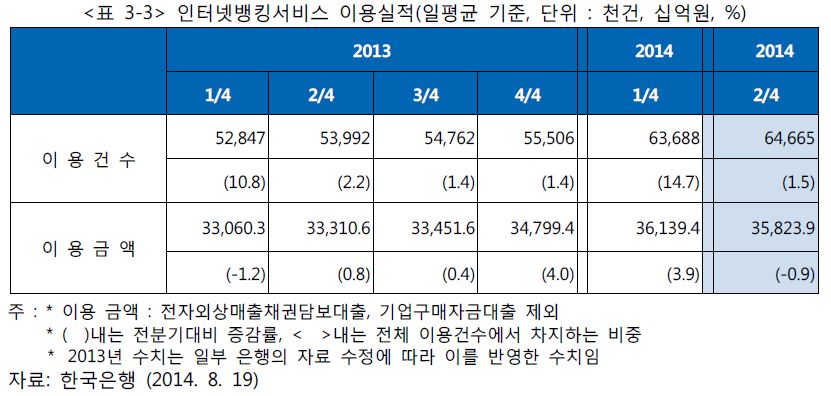

- 2014년 2분기 인터넷뱅킹의 일일 평균 이용 건수는 6,467만 건으로전분기 대비 1.5% 증가, 동 기간 중 이용 금액은 35조 8,239억원으로 집계

- - 인터넷뱅킹 이용건수의 대부분은 조회 서비스(5,840만건)가 차지, 자금이체 이용건수는 627만건, 이체 금액은 35조 8,134억 원 수준

- - 대출신청 이용건수는 1,535건으로 전분기 대비 1.5% 증가, 이용 금액은105억원으로 6.0% 감소

-

- 국내 모바일 뱅킹 시장 현황

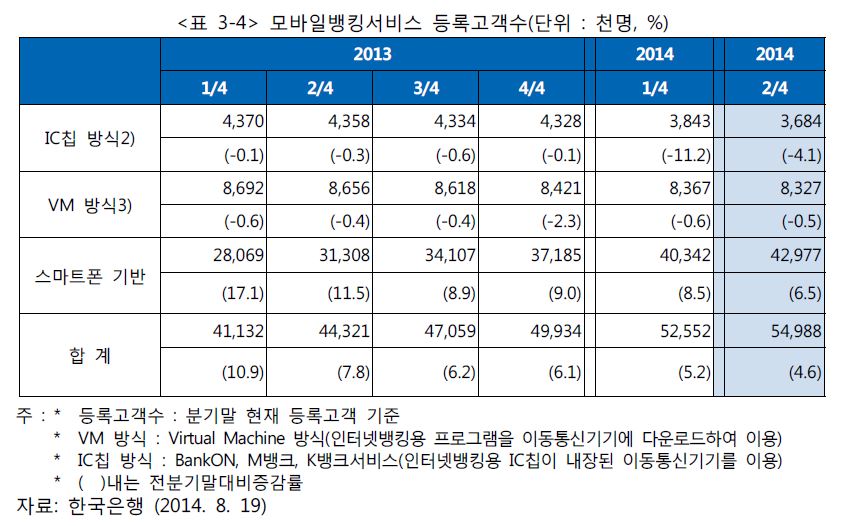

- 2014년 2분기 모바일뱅킹 등록고객수는 전분기말(5,255만명) 대비 4.6%증가한 5,499만명을 기록

- - 스마트폰 기반 모바일뱅킹 등록고객 수는 전분기말 대비 6.5% 증가한4,298만 명, 2009년 서비스 개시 이후 빠른 증가세를 지속

- - 반면, 모바일뱅킹 초기에 도입된 IC칩 및 VM 방식의 서비스 고객 수는감소세 지속, 일부 은행은 IC칩 기반 서비스를 종료

-

- 전체 인터넷 뱅킹 등록고객 중 모바일뱅킹 등록 고객이 차지하는 비중은스마트폰 기반 서비스 이용자의 증가로 꾸준히 증가하여 2014년 2분기기준 55.3%를 기록

-

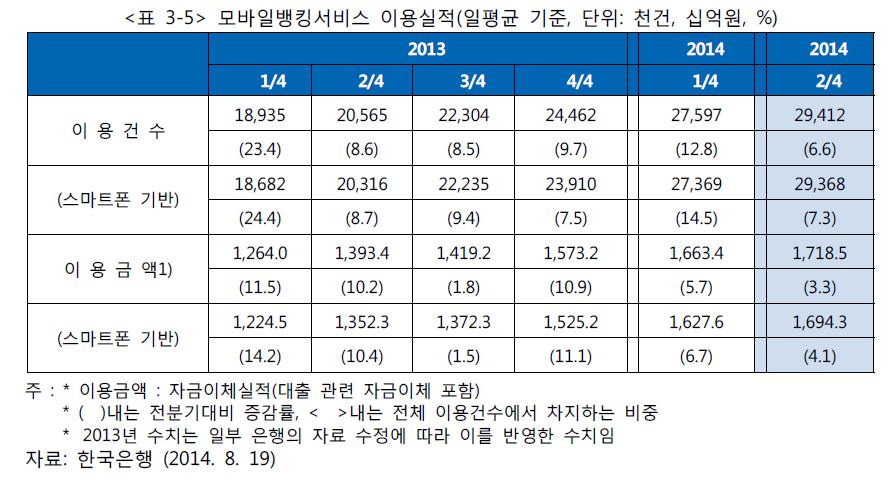

- 2014년 2분기 모바일뱅킹의 일일 평균 이용 건수 및 금액은 2,941만건,1조 7,185억원으로 전분기 대비 각각 6.6%, 3.3% 증가

- - 스마트폰 기반 모바일 뱅킹 서비스의 이용건수 및 금액은 2,937만건,1조 6,943억원으로 전년 대비 각각 7.3%, 4.1%로 집계

- - 스마트폰 기반 서비스는 전체 인터넷뱅킹에 비해 빠른 성장을 보이고있으며 지속적인 성장이 예상

-

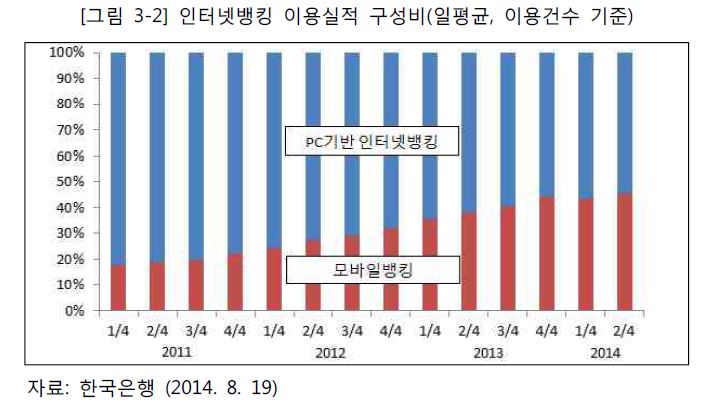

- 스마트폰 확산 및 모바일뱅킹 서비스의 확대로 모바일뱅킹 이용건수비중이 지속적으로 성장해 45.5%를 달성

- 다만 금액기준으로는 4.8%에 불과해 모바일뱅킹이 조회서비스 및 소액이체 중심으로 사용되고 있음을 시사

-

- 모바일 결제 시장

- 모바일 결제 시장은 최근 스마트폰이 대중화와 맞물려 통신사, 금융사,IT 기업들이 스마트월렛 서비스를 적극적으로 출시하면서 빠르게 성장

- - 모바일 결제 시장은 초기에 통신사의 스마트월렛 서비스를 통해 성장해왔으나 최근 금융권의 서비스 출시가 늘어 금융사 계열 서비스 비중이 증가

-

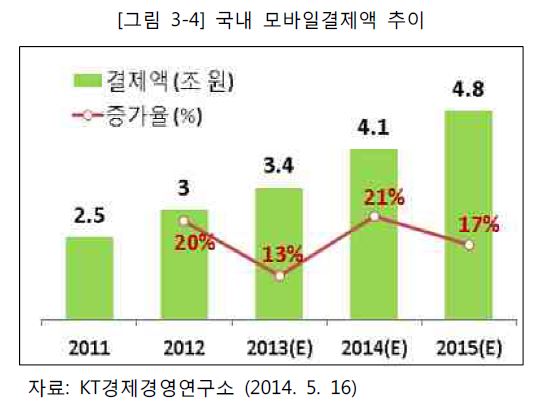

- 국내 스마트폰을 이용한 모바일결제액 규모는 2014년 4.1조원, 2015년4.8조원으로 전망

- - 주 사용처로는 모바일/인터넷 쇼핑 시 사용하고 있으며 그 외 편의점,대형마트, 대중교통 등에서 주로 활용되는 것으로 나타남

-

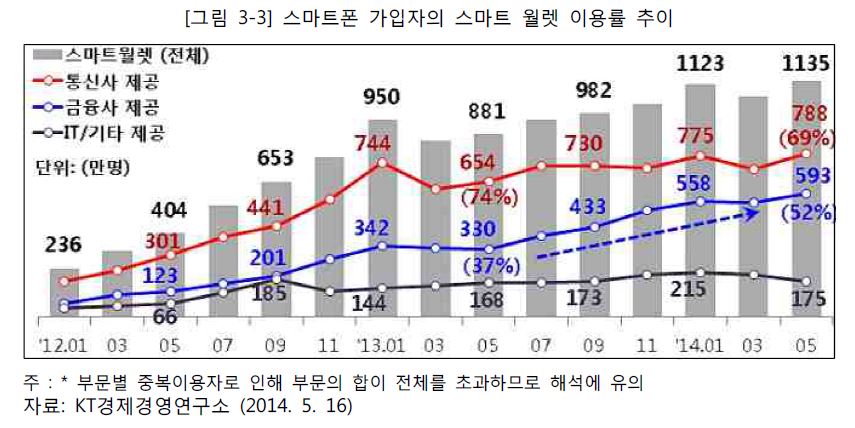

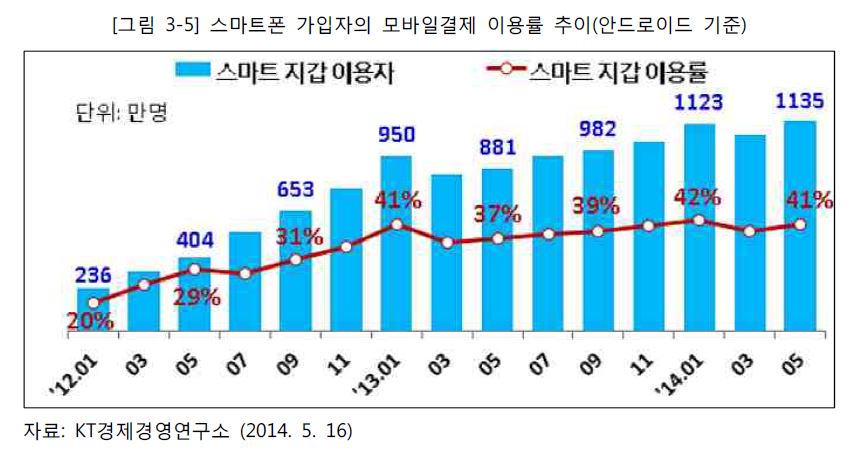

- 2014년 5월 모바일결제 서비스 이용자는 전년 동월 404만명 대비 180%증가한 1,135만명으로 전체 스마트폰 가입자의 41%에 해당

- - 연령별로 보면 스마트폰 가입자 중 30대가 전체의 56%를 차지하고 있으며최근 금융권의 스마트월렛 서비스가 출시되면서 40대 이상 이용자도 증가하는 추세

-

-

다. 모바일 금융 시장 동향

- 모바일 뱅킹 및 결제 시장 동향

- 모바일금융 시장은 기존 인터넷뱅킹 및 디지털결제에서 차지하는 비중을꾸준히 늘려가고 있으며 금융업체, 통신사, IT 기업 등 다양한 업종에서해당 시장을 선점하기 위한 경쟁이 치열

- 모바일뱅킹 서비스는 주로 은행들이 기존 대면 업무를 모바일로 제공하고있으며 국내 대부분의 은행들이 서비스를 제공

- - 과거 스마트폰 앱에서 자금이체 및 일부 한정된 상품만을 제공하였으나최근 모바일 서비스 이용자에게 추가 혜택을 주거나 전용 상품을 마련하는 등 모바일뱅킹 서비스 확산에 적극적으로 대응

- - ( 기업은행) 앱 전용 상품인 흔들어 적금으로 11만 4,000좌, 2,500억원규모의 판매실적을 거뒀으며 최근 흔들어 예금을 출시하여 현재까지4,600좌, 490억 원의 판매실적을 달성

- - ( 하나은행) 우대조건에 따라 오프라인 상품의 이율인 3~4%보다 높은최대 5.5%의 이율을 적용받을 수 있는 비대면 채널 전용 적립식 상품난할수있어적금으로 고객 유치 노력 강화

-

- 모바일결제 서비스는 통신 3사를 비롯해 신용카드 업체를 중심으로 한금융업체들과 각종 IT기업들이 스마트월렛 서비스를 출시하며 경쟁이심화되는 추이

- - 현재는 네트워크 인프라를 보유하고 있는 통신 3사가 소액결제를 중심으로 높은 시장 영향력을 보이고 있으나 최근 신용카드업체들이 관련서비스를 출시하는 등 모바일 결제 시장 확보를 위한 노력에 집중

- - 또한, 모바일 결제 전문 IT기업들도 적지 않은 사용자를 보유하고 있으며최근 카카오, 애플, 아마존 등 국내외 IT기업들이 관련 시장에 진출할계획에 따라 국내 모바일 결제 시장의 경쟁 양상이 복잡해질 전망

-

- 주요 기술 동향

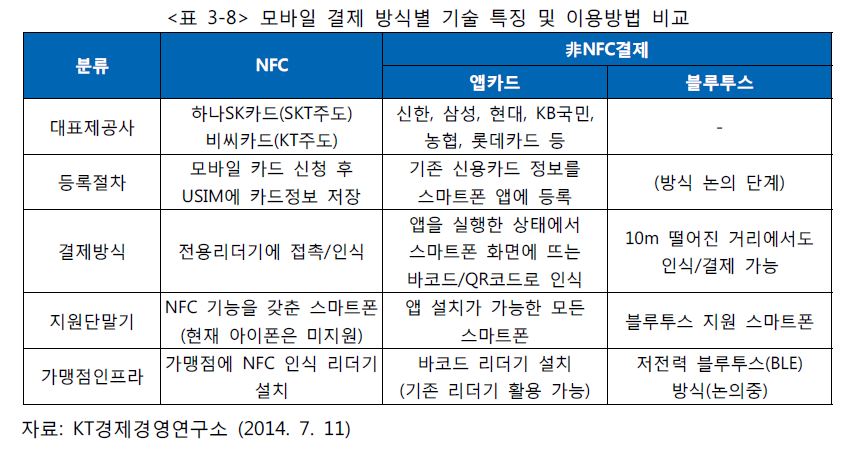

- 현재 모바일 결제 기술은 크게 NFC 방식과 非NFC 방식으로 나뉘며 非NFC방식은 주로 스마트폰 애플리케이션인 앱카드 방식이 대부분이며 최근블루투스 기반의 결제 기술이 상용화 초기 단계로 논의 중에 있음

- - NFC 방식은 NFC 기능이 내장된 USIM 카드를 이용하는 방식으로 보안이쉽고 사용이 편리하나 NFC 리더기 인프라 구축이 선행되어야 한다는단점으로 확산이 더딘 상황

- - 非NFC 방식의 대표적인 기술인 앱카드 방식은 기존 신용카드의 정보를스마트폰 애플리케이션으로 등록하는 방식으로 확산이 용이하다는 장점이있으나 SW를 기반으로 하고 있어 해킹 등의 보안 이슈가 걸림돌로 작용

-

- 이처럼 다양한 기술의 상용화 및 도입 논의가 진행되고 있고 기술 표준의정립이 미비하여 다수의 사업자가 자체 기술을 활용한 서비스가 난립하고있어 가맹점 및 소비자의 혼란을 야기하고 있는 상황

- ICT 기업들의 모바일 결제 시장 진출 현황

- 현재 모바일뱅킹 시장은 플레이어들이 은행으로 한정되어 있지만 모바일결제 시장은 자체 플랫폼 기반의 결제시스템 구축을 목표로 ICT기업들이진출하면서 경쟁이 심화되고 있는 상황

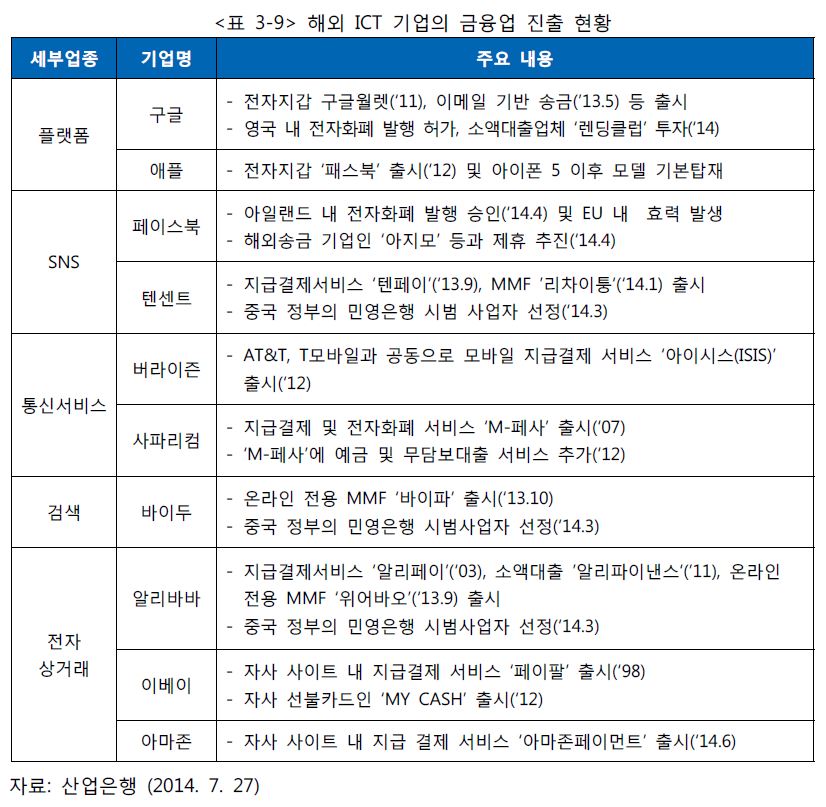

- 한편, 구글, 애플 등 글로벌 IT 대기업도 자사 모바일 생태계를 기반으로모바일 결제 시장에 진출하고자 노력을 강화하고 있는 추세

- - ( Google) NFC 기반의 구글월렛을 출시, 지난해는 G메일을 이용한 송금서비스를 개시, 현재 성장이 둔화된 구글월렛을 오프라인 매장에 적용하고구글글래스에 탑재하는 등 플랫폼 간 시너지 창출에 주력을 할 계획

- - ( Apple) 현재 각종 맴버십카드를 통합 관리 기능을 중심으로한 패스북이라는 애플리케이션을 통해 스마트월렛 서비스를 제공하고 있으며 향후공개할 아이폰6에서 신용카드를 대체하는 iWallet 서비스 도입을 통해본격적으로 모바일결제 시장에 진출할 것이라는 전망

- - ( Facebook) SNS를 바탕으로 전자화폐를 주고 받는 송금 서비스를 준비

- - ( Amazon) 모바일 결제 전문업체 고파고를 지난 해 인수, 최근 모바일결제시스템 아마존 로컬 레지스터를 공개

-

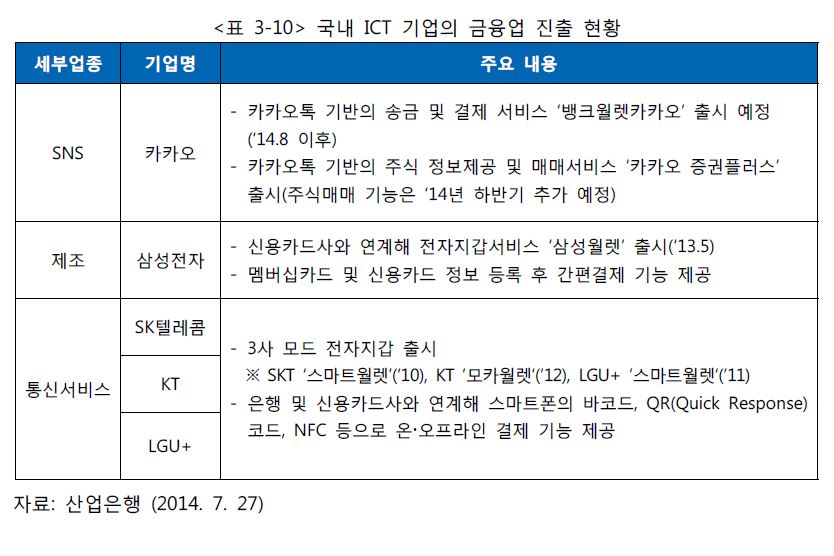

- 국내 모바일 결제 시장은 통신3사와 삼성전자, 카카오 등 ICT 기업들이시장 진출에 적극적으로 대응

- - ( 카카오) 현재 인터넷 포털 다음과 합병을 추진하고 있으며 합병과 동시에메시저를 통한 송금 기능을 갖춘 뱅크월렛 카카오, LGCNS의 엠페이를 도입한카카오간편결제 등 자사 SNS 플랫폼을 기반으로 각종 모바일 금융 서비스를제공할 방침

- - ( 삼성전자) 금융회사, 유통회사 등과 협업을 통해 오프라인 매장에 결제단말기를 설치하고 자사 스마트폰의 NFC를 통해 결제를 하는 사업을추진할 계획

- - ( 통신3사) SK텔레콤, KT, LGU+ 등 통신 3사는 자체 스마트월렛 서비스를보유하고 있으며 소액 결제 및 멤버십/포인트카드 등을 연계한 사업을강화할 방침

-

-

라. 결론 및 시사점

- 전통적인 금융 시장은 인터넷의 보급으로 디지털 금융이 활성화되었고 현재는스마트폰의 보급 확산으로 모바일 금융으로 중심축이 이동하고 있어 모바일금융 시장은 지속적인 성장세를 보일 전망

- 최근 대부분의 은행 서비스 고객들이 대면 서비스에서 인터넷 등을 활용한비대면 서비스의 이용을 선호하고 있으며 이러한 추세는 점차 결제 서비스로확산되는 추세

- 국내 인구의 상당수가 스마트폰을 사용하고 있어 보안 등의 몇몇 이슈가해소되면 스마트월렛 등 모바일 결제 서비스가 신용카드를 대체할 전망

- 모바일 금융 시장의 확대는 스마트폰과 연계해 SNS, 전자상거래, 소비패턴의분석이 가능해지고 이를 고객 맞춤형 금융상품 및 마케팅에 활용하는 등 금융시장에 긍정적인 영향을 미칠 전망

- SNS 플랫폼 기반의 금융 서비스 이용 고객과 관련한 게시물 및 키워드를분석하고 소비 패턴의 파악을 통해 고객 맞춤형 금융상품 및 서비스제안이 가능

- 또한 스마트폰을 기반으로 하고 있는 모바일 금융 서비스는 위치기반서비스와의 연계를 통해 고도화된 마케팅 활동이 가능할 전망

- 국내외 ICT 기업들이 적극적으로 모바일 금융 시장에 진출함에 따라기존 우위를 지니고 있던 금융업체들과 통신사들 간의 경쟁이 심화될 전망

- 현재는 인프라를 지닌 통신사들과 금융업체들이 우위를 지니고 있으나자사 플랫폼을 중심으로 인프라를 구축한 ICT 기업들이 기존 금융 서비스에비해 고객친화적인 서비스를 제공해 ICT 기업들의 시장 영향력이 확대될 전망

- 또한, 애플, 구글과 같이 글로벌 대형 IT 기업들이 자사 플랫폼의 영향력기반의 국내 시장 진출이 예상되어 경쟁 구도는 더욱 복잡해질 전망

- 한편, 기존 금융기관 서비스에 비해 모바일 금융 서비스는 낮은 보안 신뢰성과기술 표준의 정립 미비 등의 이슈가 시장 성장의 걸림돌로 작용

- 최근 빠르게 확대되고 있는 글로벌 기업들의 모바일 결제 사업에 비해국내 기업들은 각종 이슈로 인해 성장이 더딘 상황

- 국내 모바일 금융 시장의 활성화를 위해서는 각종 모바일 결제 관련기술의 표준의 정립 등 각 업체 간 사용하는 기술 및 솔루션 간 호환성부재 등 문제 해결이 최우선 과제

- 모바일 금융 서비스 제공 시 명확한 보안 가이드라인을 제공하고 최신트렌드를 반영한 인증 시스템 고도화 등 신뢰성 확보를 통한 고객 인식제고가 필수

- 또한, 고품질의 고객 서비스 제공을 목적으로 금융 기관과 비금융 기관간 효율적인 역할 분담에 대한 정의가 필요