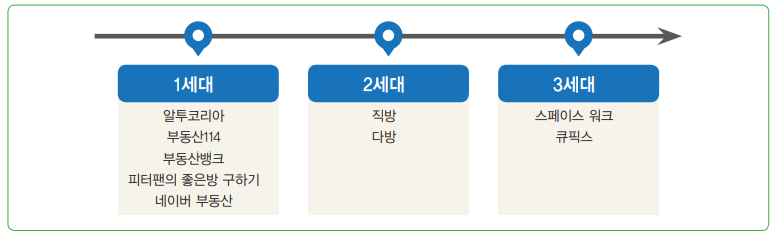

- 직방은 처음에는 원룸/투룸 등 소형 주거시장을 목표로 했는데 이 시장은 모든 중개업자들이 진 출해 있는 시장이 아니라 소수의 중개업자들이 선점하고 있었음

- 원룸시장의 특징은 다가구(한채의 건물에 여러 객실을 나누는 방식, 고시원 등)로 법적인 개념의 방 한 칸과 부동산적 개념의 방 한 칸의 개념이 달랐음

- 따라서 실제 매물이 있지만 시장에 공개되어 있지 않은 원룸 매물이 많이 존재

- 이런 시장의 데이터가 오픈되고 스마트 디바이스에서 보여지는 점이 혁신적

- 결국, 직방은 정보를 투명하게 전달하여, 수요자, 공급자, 중개인 모두 이익을 얻음

|

- Zillow는 미국의 부동산 중개 및 임대 관련 서비스업체로써 부동산 정보 게재 및 데이터 분석, 가치 평가, 자문, 중개, 광고 및 마케팅 등 부동산 전반에 대한 서비스를 제공 중

- 미국은 우리나라와 시장이 다름. 토지가격은 싸고 건물가격이 비싸며, 아파트는 적고 단독주택이 많음

- 주택 실거래 가격은 다양한 요소들이 고려되어야 하며(실제 건축비 등) 여기서 정보의 격차와 문제가 발생.

- 또한 실거래가와 호가 사이의 적정한 가격을 추산하는 데 어려움이 많았음.

- 따라서 Zillow가 내놓은 Zestimate라는 부동산가치 평가 모델은 혁신적이었음

|