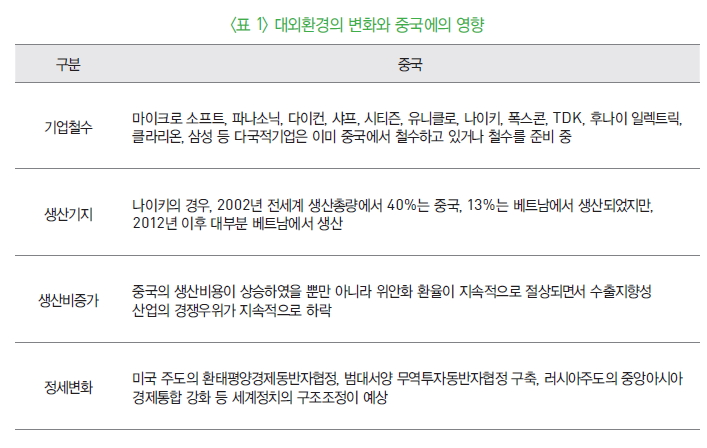

디지털 전환을 가속화해서 기존 Low-End 영역은 High-End로 이동하고, 추격이 어려운 복합지식 분야, Deep-End 분야 개척이 필요

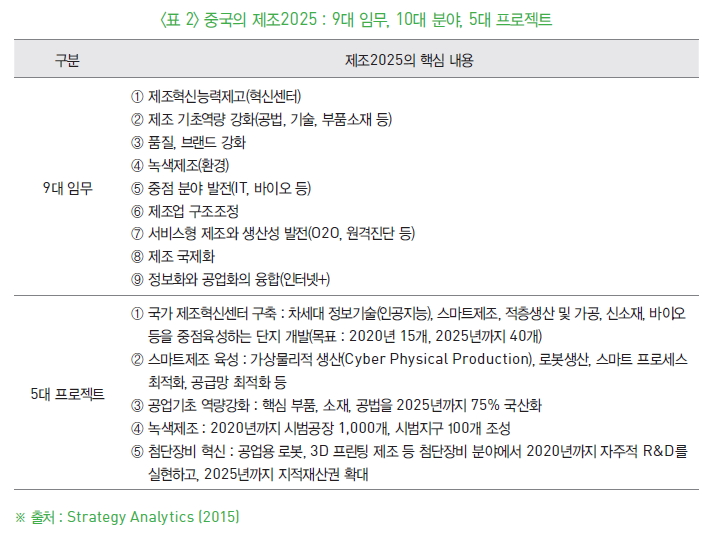

제조2025와 인터넷+ : 디지털 전환을 통해 제조대국에서 제조강국으로 부상

新패러다임의 등장 : 중국은 독일, 미국 등 주요 국가의 산업정책을 벤치마킹해서 ‘제조2025’ 정책을 선언

* 공업4.0(독일), 제조업 부상(미국), 신성장전략(일본), 영국제조2050(영국), 신공업 프랑스(프랑스) 등

제조2025 : 9대 임무, 5대 중대 프로젝트

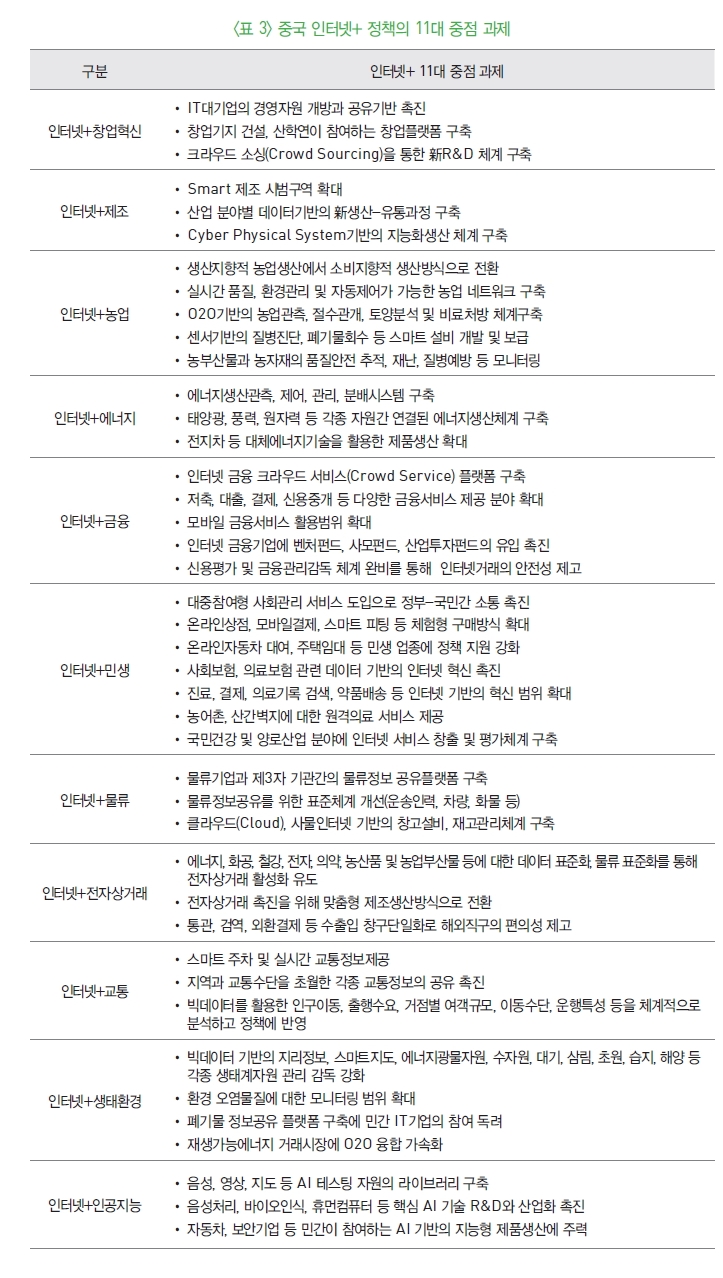

인터넷+ : 인터넷 서비스와 제조 산업의 융합으로 고도화

2015년 중국 국무원은 지도의견(关于积极推进“互联网+”行动的指导意见)을 발표하고, 2018년까지 인터넷과 경제·사회 각 분야의 융합 발전을 통해 인터넷을 기반으로 한 신성장동력을 창출하고, 인터넷경제와 실물경제의 융합체제를 구축하는 10년간의 인터넷 플러스 발전 목표 제시

중국의 혁명적 디지털 전환 : 제조굴기에서 로봇굴기로

저임금기반의 대량생산에서 로봇 기반의 개인화 생산방식으로 전환

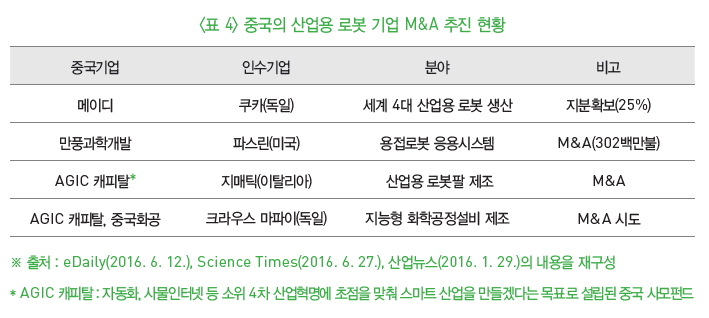

중국 로봇 시장은 글로벌 Top 4 기업(ABB, FANUC, KUKA, YASKAWA)이 이미 선점한 상황이며 특히 2014~2015년에는 생산기지를 신설하는 등 보다 공격적 투자 추진

특히 중국 토착기업인 ‘메이디그룹(MIDEA Group)’은 독일의 산업용 로봇 제작사 ‘쿠카(KUKA)’의 1대 주주로 부상하기 위해 쿠카 지분의 30% 확보를 추진 중

산업용 로봇 시장 1위 : 세계로봇연맹(IFR)에 따르면, 중국 산업로봇 시장은 이미 2013년 미국, 일본을 제치고 1위로 등극

* 2014년 기준, 중국의 산업용 로봇 보유량은 18만 9,800대로 전년대비 42% 늘었고, 2017년 중국의 산업용 로봇 판매량은 약 10만 대에 달할 것으로 전망

중국은 과거 해외기업의 직접투자에 의존한 기술학습을 추진하며 추격하였으나 최근에는 독일, 미국 등 선진국 혁신기업과 기술을 신속하게 확보할 수 있는 M&A와 같은 전략을 구사하며 단기간에 기술과 시장을 확보해가며 성장

중국 디지털 전환의 핵심은 인공지능

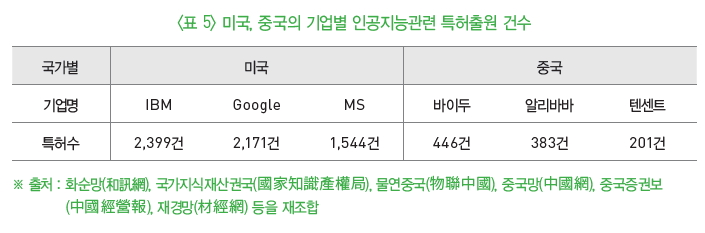

이미 중국은 2016년 미국에 이어 인공지능 분야 특허출원 세계 2위로 성장

주로 바이두, 알리바바, 텐센트가 주도되는 중국의 인공지능 연구는 미국에 이어 세계 2위의 특허출원 건수를 기록

인공지능 선도기업인 바이두는 2013년 부터 미국 실리콘벨리에 딥러닝 리서치기관 IDL을 설립하고, 구글의 앤드류 응(Andrew Ng)을 영입해서 인공지능 R&D를 추진, 단기적 성과로 2015년 12월에 자율 주행 자동차의 테스트 운행에 성공했으며, 2018년 무인주행 자동차 상용화와 2020년 양산을 계획

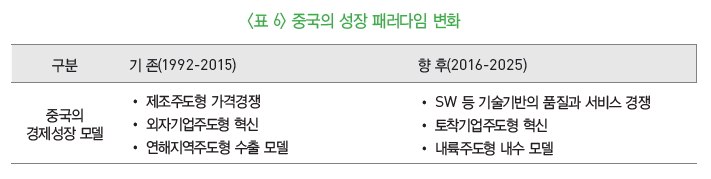

저성장의 뉴노멀 위기를 SW중심의 디지털 전환으로 타파 : 제조2025, 인터넷+

과거 제조업기반으로 10%대 성장률을 달성했으나 최근 6%대로 성장률이 하락한 위기 상황에 대해 SW 중심의 고도화로 타파하려 ‘제조2025와 인터넷+’ 정책을 선언

시사점

제도개선 : 중국은 핀테크, 자율주행, 드론과 같은 신 사업 영역에서 빠르게 성장하고 있는데, 국내에도 기존 관련 법과 제도가 산업 성장의 걸림돌로 작용하지 않도록 개선 필요

경쟁우위 : 디지털 전환을 가속화해서 Low-End 영역은 High-End로 이동하고, 추격이 어려운 Deep-End, 지식의 복잡성이 높고 부가가치가 높은 지식융합영역을 적극 개척하는 노력 필요

경쟁방식 : 기존 단일 제품 혹은 단일 서비스 중심의 경쟁에서 제조+서비스, 플랫폼 기반의 경쟁 등과 같이 新 패러다임의 경쟁역량 확보가 시급